내달부터 국내 입항 후 발생하는 체선료 등 비과세

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

관세청은 관세평가 운영에 관한 고시를 개정하고 오는 2월 1일부터 시행한다고 25일 밝혔다.

체선료는 선박을 빌린 사람이 계약기간 내에 화물을 싣거나 선박에서 화물을 내리지 못했을 때 선주(船主)에게 지급하는 비용을 말한다.

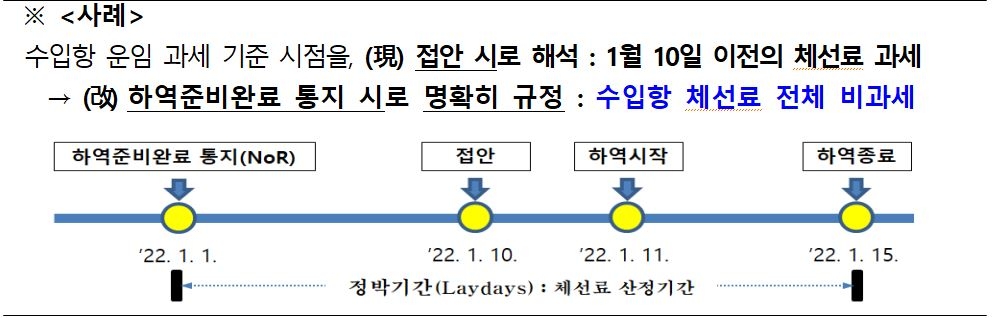

현재 관세의 과세표준이 되는 수입품의 가격에는 물품 가격 외에도 '수입항 하역 준비 완료' 때까지 발생하는 운임, 보험료, 운송 관련 비용 등이 포함된다.

'수입항 하역 준비 완료' 시점은 통상 수입품을 실은 선박이 부두에 접안하는 시점으로 해석된다.

이에 따라 선박이 국내로 들어온 뒤 접안이 지체돼 발생하는 체선료도 과세 대상이다.

최근 코로나19 등에 따른 물류 지연으로 선박이 국내에 도착한 뒤에도 접안하지 못하면서 체선료가 늘었다.

가령 발전공기업 5개사의 유연탄 수입에 따른 체선료는 2021년 775억원에서 지난해 1천400억원으로 두 배 가까이 증가했다.

하역 지체에 따른 체선료 증가가 주로 원유·유연탄 등 원자재 수입 과정에서 발생해 체선료에 대한 과세가 발전원가, 공공비용 등의 증가로 이어질 수 있다는 지적이다.

관세청은 선박이 국내로 들어온 뒤 발생하는 체선료가 비과세될 수 있도록 운송 비용의 과세 기준점인 '수입항 하역 준비 완료' 시점을 '하역 준비 완료 통지' 시점으로 규정했다.

하역 준비 완료 통지 시점은 선박이 목적지에 도착해 도착선으로 인정되고 운송물의 하역을 위한 준비가 완료되었음을 선장이 수하인에게 통지하는 시점을 말한다.

통상 국내로 입항한 뒤 접안하기 전 진행된다.

이에 따라 국내에 들어온 선박이라면, 접안이 지체된 데 따라 발생한 체선료는 과세 대상에 포함되지 않을 것으로 보인다.

관세청은 "물류 대란 등 예상치 못한 사유로 발생하는 수입항 체선료 등이 과세 대상에서 제외돼 관련 행정비용도 절감될 수 있을 것"이라고 기대했다.

/연합뉴스

-

1

CNBC, "日소프트뱅크,미국에 4년간 143조원 투자"

일본의 소프트뱅크가 미국에 1,000억달러(143조원)을 투자할 계획이라고 16일(현지시간) 미국 CNBC가 보도했다. CNBC는 이 날 소식통을 인용해 소프트뱅크의 손정의 회장이 플로리다 팜비치에 있는 트...

-

2

대표적인 테슬라 강세론자가 테슬라 목표주가를 또다시 올리면서 16일(현지시간) 미국 증시 개장전 거래에서 테슬라 주가가 0.8% 상승한 440달러에 거래되고 있다. 이 날 마켓워치에 따르면, 웨드부시의 분석...

-

3

"다음에도 전기차 또 살래요"…EV '최고의 장점' 뭐길래

최근 조사에 따르면 전 세계 대부분의 전기 자동차(EV) 소유자는 가솔린 자동차로 돌아갈 생각이 없다고 밝혔다. 16일(현지시간) 켈리블루북에 따르면, 글로벌EV 운전자연맹이 18개국 EV소유자 23,000...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)