“에이프릴바이오, 자가면역질환 후보 및 플랫폼 가치 상승 기대”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

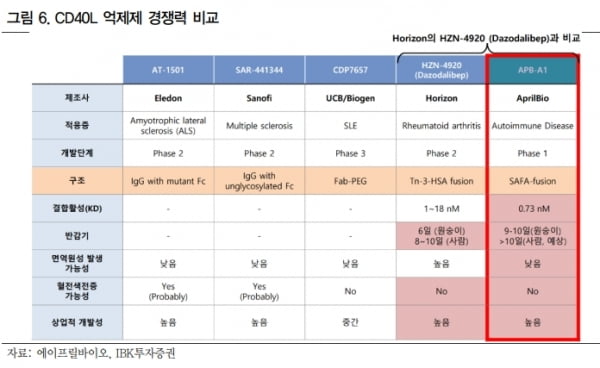

에이프릴바이오는 회사의 주요 후보물질인 ‘APB-A1’를 2021년 10월 5400억원 규모로 룬드벡에 기술이전했다. 룬드벡의 주도로 임상 1상을 진행하고 있다. 오는 6월 종료 예정이다.

APB-A1는 ‘CD40L’ 억제제다. CD40L은 T세포에 발현되는 막단백질로, 자가면역질환 치료제를 개발하기 위한 새로운 표적으로 주목받고 있다. 수지상세포(DC)나 대식세포에서 발현되는 CD40 공동자극수용체와 상호작용을 통해 T세포를 활성화하고, 동시에 B세포에서 발현되는 CD40 공동자극수용체와 상호작용으로 항체를 생성해 체내 면역반응에 중요한 역할을 한다.

다만 CD40L은 혈소판에서도 발현돼 혈전 관련 부작용 발생 위험이 높다. 이에 치료제 개발에 있어서 ‘Fc’ 기능을 제거하는 것이 매우 중요한 과제다. 이선경 연구원은 “CD40L 타겟이 갖는 잠재력에도 불구하고 앞선 경쟁자들의 실패로 경쟁력이 저평가 됐다”며 “하지만 최근 암젠이 인수한 호라이즌이 쇼크렌증후군에서 우수한 임상 2상 결과를 발표하면서 경쟁력에 대한 기대감이 상승하고 있다”고 말했다.

호라이즌 후보물질의 항체 포맷은 인간 혈청 알부민(HSA)을 결합한 것으로, 에이프릴바이오의 SAFA기술과 가장 유사한 접근방법이라는 게 이 연구원의 설명이다.

그는 “APB-A1이 1상에서 면역원성과 안전성 데이터를 확보한다면 APB-A1 후보물질의 가치는 물론 SAFA 플랫폼의 경쟁력도 상승할 수 있다”고 판단했다.

김예나 기자 yena@hankyung.com

-

1

“차백신연구소, 면역증강 플랫폼 기반 후보물질 확장성 우수”

KB증권은 27일 차백신연구소에 대해 면역증강제에서 차별적인 기술을 확보한 차세대 합성항원 백신의 대표주로, 감염성 질환부터 항암치료까지 후보물질 확장성이 최대 강점이라고 판단했다. 투자의견과 목표주가는 제시하지 않...

-

2

새로운 ‘메가 블록버스터’ 탄생이 임박했다. 주인공은 미국 제약사 일라이릴리가 개발한 마운자로다. 당뇨병 환자를 치료하는 의사 모임인 대한당뇨병학회에선 아직 국내 시판 허가를 받지 않은 이 약을...

-

3

석차옥 갤럭스 대표 "AI로 단백질 구조 예측…초기단계 항암 약물 확보"

“우리의 단백질 구조 예측력은 글로벌 경쟁사보다 1000배 앞서 있습니다.”석차옥 갤럭스 대표(사진)는 최근 인터뷰를 하고 “개발 초기단계의 항암 약물을 확보했다”며 이같이...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)