대출 금리 점점 낮아지는데…"특례보금자리론 4% 최선인가요?" [채선희의 금융꼬투리]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

일반형 금리 연 4.25~4.55%로 낮아져

집 값 하락을 막고 실수요자의 이자 부담을 완화해주고자 정부가 야심차게 도입한 '특례보금자리론'을 놓고 논란이 이어지고 있습니다. 소득 제한이 없고 최대 5억원까지 빌릴 수 있어 기대를 모았지만 4%대인 금리 수준이 크게 매력적이지 않다는 이유에서입니다. 은행권 대출금리가 인하되는 상황에서 금융소비자들의 고민이 깊어지고 있습니다.

28일 금융권에 따르면 정부는 특례보금자리론 금리를 당초 발표보다 0.5%포인트 인하하기로 했습니다. 시중금리가 하락하면서 은행의 주택담보대출(주담대) 금리가 특례보금자리론보다 낮아지자 실익이 없다는 논란이 커진 데 따른 결정입니다.

이를 두고 더 늦기 전에 조치가 나와 다행이라는 의견이 나오는 반면, 출시를 불과 나흘 앞두고 부랴부랴 낮춘 모양새여서 수요자들의 혼란만 가중시켰다는 비판도 적지 않습니다. 물론 정책이 발표될 때까지만 해도 시중 금리가 8%대까지 치솟고 더 오를 것이란 전망이 다수여서 수요가 많을 것으로 예상됐습니다. 그러나 분위기가 몇 주만에 달라지면서 정부도 적잖이 당황했을 겁니다.

문제는 금리입니다. 특례보금자리론은 주택 가격이 6억원 이하이거나 부부 합산 소득이 연 1억원 이하일 경우 받을 수 있는 우대형과 주택 가격이 6억원을 초과하거나 부부 합산 소득이 연 1억원을 넘으면 적용되는 일반형으로 나뉘어져 금리가 적용됩니다.

이번 금리인하 결정으로 일반형 금리는 연 4.25∼4.55%, 우대형은 연 4.15∼4.45%로 낮아졌습니다. 그러나 이미 시중은행 변동형 주택담보대출금리 하단이 4%대 중반으로 떨어진데다, 혼합형 금리(5년간 고정금리 후 변동금리로 전환)의 경우엔 4%대 초중반에서도 대출을 받을 수 있는 상황입니다.

자금시장 경색이 완화되고 정부가 대출금리 인상 자제령을 내린 만큼, 은행권 대출금리가 다시 크게 올라갈 가능성은 적은 상황입니다. 또 경기침체 우려가 깊어지는 가운데 금리 상승세가 정점을 찍었다면 금융권 변동금리가 더 낮아질 가능성도 있습니다.

특례보금자리론은 정부가 제시하는 우대금리를 최대 0.9%포인트 적용받으면 최저 연 3.25%까지 금리를 낮출 수 있습니다. 다만 조건이 꽤 까다롭습니다. 일단 집 값이 6억원 이하여야 자격이 됩니다. 이 가운데 저소득청년(만 39세 이하, 부부합산소득 6000만원 이하)이면 0.1%포인트, 사회적배려층(한부모·장애인·다문화·다자녀가구) 일 경우 0.4%포인트, 결혼 7년 이내 신혼가구 0.2%포인트, 미분양주택 0.2%포인트씩 우대금리를 제공하는데, 이 조건을 모두 채우는 건 쉽지 않습니다.

이에 업계 관계자들은 특례보금자리론을 신청하기 전에 인터넷은행을 포함한 은행별 주담대 상품 금리 비교를 꼼꼼히 확인할 필요가 있다고 입을 모읍니다. 다만 최대 5억원에 달하는 대출 한도 등 은행 대비 장점도 있기 때문에 일단 특례보금자리론을 받아놓은 뒤 이후 비교금리, DSR조건 등을 따져 은행 주담대 상품으로 갈아타는 방법도 제시하고 있습니다.

소득기준을 떠나 서울에 내 집 마련을 하고 싶은 실수요자들 일부는 특례보금자리론을 이용할 수 없습니다. 특례보금자리론 집 값 상한이 9억원이기 때문입니다. 부동산R114가 재고아파트 비중을 조사한 결과에 따르면 서울은 9억이하 아파트 비중이 34%에 불과합니다.

KB시세가 없는 경우엔 한국부동산원 시세, 주택공시가격, 감정평가액 순으로 적용됩니다. 신축 아파트는 분양가액을, 분양가액 적용이 적합하지 않은 경우 감정평가액을 적용하지만 사실상 실거래가격이 대출 가능 기준이 될 가능성은 없다고 봐야합니다.

특례보금자리론의 대출 심사기간은 30일입니다. 통상 주담대 심사가 평균 일주일 정도 걸리는 것에 비하면 긴 기간으로 볼 수 있습니다. 금융위원회는 신청 접수 가능일인 30일부터 한 달 이내에 자금이 필요한 경우엔 특례보금자리론 이용이 어렵다고 설명했습니다. 해당 기간 원하는 급매물이 나올 경우엔 특례보금자리론을 적용받을 수 없다는 점도 살펴야 할 부분입니다.

채선희 한경닷컴 기자 csun00@hankyung.com

-

1

서울 용산구가 내달 1일부터 구 일자리기금을 활용해 2023년 청년기업 융자 지원에 나선다고 27일 밝혔다.융자규모는 40억원, 금리는 연0.8%다. 1년 거치 4년 균등분할 상환 조건으로 최대 1억원까지 빌릴 수 ...

-

2

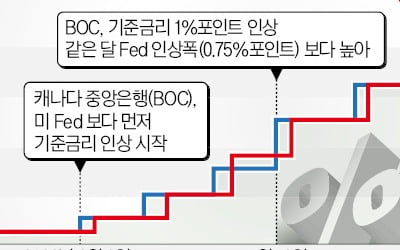

캐나다가 주요 7개국(G7) 중 가장 먼저 기준금리 인상 중단을 시사했다. 각국 중앙은행의 향후 통화 정책 가늠자가 될 수 있다는 분석이 나온다. 2월 미국 연방공개시장위원회(FOMC) 회의에서 금리 인상 관련 논의...

-

3

캐나다, 주요국 중 가장 먼저 '비둘기'로…금리인상 중단 시사

캐나다가 주요국 중 가장 먼저 기준금리 인상 중단을 시사했다. 인플레이션이 잦아드는 만큼 당분간 경제 상황을 지켜보겠다는 의도다. 앞서 미 중앙은행(Fed)도 2월 연방공개시장위원회(FOMC)에서 금리 인상...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)