화이자, 올해 매출 전년보다 30%이상 하락 예상

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

코비드-19 제품 매출 급감, 타제품군 7~9% 성장 예상

화이자(PFE) 는 31일(현지시간) 월가 컨센서스보다 훨씬 낮은 올해 매출 지침을 발표, 코비드-19 수요가 크게 줄고 있음을 보여줬다.

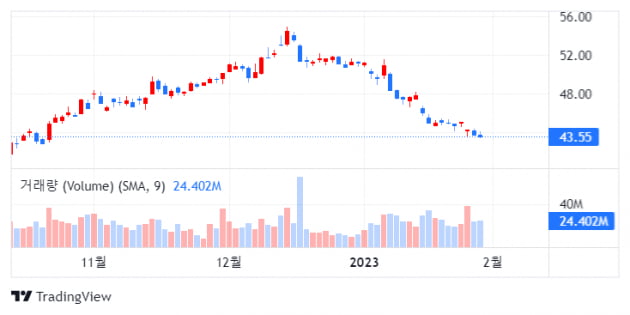

실적 발표후 주가는 개장 전 거래에서 3.6% 하락했다.

마켓워치에 따르면 화이자는 코비드-19 백신 매출이 2022년 $378억(46조8000억원) 에서 올해 $135억 달러로 급감할 것으로 예상한다고 밝혔다.

이 같은 추정을 바탕으로 화이자는 올해 총 매출을 $670억~$710억 으로 2022년 $1,003억(124조원) 보다 크게 줄 것으로 예상했다. 이는 팩트셋 추정치 $729억 보다도 적었다.

화이자는 올해 주당 EPS도 $3.25~3.45달러의 조정된 희석 수익을 기대하고 있다. 역시 팩트셋 컨센서스인 $4.33에 못미친다.

화이자는 지난 4분기 매출은 $243억, 조정순익은 주당 $1.14를 기록했다고 발표했다. 매출은 팩트셋 컨센서스 $244억에 조금 못미치고, 조정 순익은 팩트셋이 집계한 $1.05보다는 높다.

지난 주 대형 제약사중 처음으로 실적을 보고한 존슨앤존슨(JNJ)도 올해 불확실한 경제 전망을 거론했다. 화이자는 특히 팬데믹 기간중 코비드-19백신 및 치료제 덕에 이례적으로 급성장한 만큼, 팬데믹이 완화된 올해 매출하락폭도 크다.

화이자의 데이비드 덴튼 최고재무책임자(CFO)는 지난 12월 투자자들에게 코로나19 제품과 환율의 영향을 제외하고는 2023년 다른 분야 매출은 7~9% 성장할 "확실한 시야"가 있다고 말했다. 이는 코비드-19 제품을 제외하고도 올해 $470억 에서 $480억 사이의 매출을 의미한다.

한편 코비드-19 제품 외에도 화이자는 여러 의약품의 특허 절벽이 예상된다. 화이자는 특허 만료로 2030년까지 연 매출이 170억 달러 감소 효과가 발생한다고 밝혔다. 화이자는 이를 만회하기 위해 다수의 신약 개발중인 생명공학회사들을 M&A해왔다.

현재 화이자 주식은 향후 12개월간 예상되는 이익의 10배수에서 거래되는 이는 16배에 거래되는 존슨앤존슨이나 40배에 거래되는 일라이리리(LLY)에 비하면 싼 편이다.

화이자 주가는 올들어 한달간 15% 하락했다.

-

1

27년 낙후됐던 목욕탕…'안전 목욕 공간'으로 탈바꿈한 사연

현대자동차그룹 계열 글로벌 광고 회사 이노션이 기업의 창의적 역량을 발휘해 사회적으로 소외당하는 공간을 탈바꿈해 공공의 이익과 사회적 가치를 실현하는 캠페인을 진행한다. 그 첫 번째 시도로 고령층을 위한 안전 목욕 ...

-

2

"세상 힙하네"…오래된 동네 목욕탕, 광고대행사가 손 댔더니

1997년 건립된 경기 안성시의 일죽목욕탕 '세상에서 가장 안전한 목욕탕'으로 다시 태어난다. 그동안 지역주민의 사랑방 역할을 해오던 27년된 낡은 대중목욕탕을 싹 고친 건 종합광고대행사 이노션이다.&...

-

3

[임현우 기자의 키워드 시사경제] 고추장 넣은 '맵달' 메뉴, 미국 식당가 점령

미국의 유명 햄버거 프랜차이즈 쉐이크쉑이 한식에서 영감을 얻은 ‘한국식 프라이드치킨 샌드위치’를 미국 매장에서 선보였다. 고추장 양념으로 코팅한 치킨이 들어간 점이 특징이다. 원래 한국 매장에서...

![[임현우 기자의 키워드 시사경제] 고추장 넣은 '맵달' 메뉴, 미국 식당가 점령](https://img.hankyung.com/photo/202411/AA.38608980.3.jpg)