"삼성전자, 사실상 감산…주가 하락 과도하다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

앞서 삼성전자는 전날 진행한 4분기 실적발표 컨퍼런스콜에서 "공정기술 경쟁력 강화를 위해 엔지니어링 런 비중을 확대할 것"이라며 "단기 구간 의미 있는 규모의 비트(생산) 영향은 불가피할 것으로 예상된다"고 밝혔다. 엔지니어링 런(엔지니어 런)은 시험 생산으로 일종의 연구개발(R&D) 활동이다.

이승우 유진투자증권 연구원은 이에 대해 "감산을 감산이라 부르지 못하는 삼성전자로서는 사실상의 감산을 에둘러 표현한 것"이라며 "4분기 중 낸드 재고평가손실이 수천억 원 발생한 상황이기 때문에 상당히 과감한 수준의 감산은 선택이 아니라 필수"라고 분석했다.

황민성 삼성증권 연구원은 "실적 발표 당일 3%대 주가 하락은 과도하다"면서 "단기적으로 의미 있는 비트 영향이 불가피하다는 것은 자연적인 감산으로 탄력적인 생산 조절을 한다는 의미"라고 짚었다.

이어 "라인 운영 최적화와 유지 보수 강화는 장비를 일정 기간 멈춰야 해 가동률과 생산이 줄어들고, 엔지니어링 런과 설비투자의 R&D 비중 증가는 양산라인 대신 R&D 라인의 생산능력이 늘어나 그만큼 생산이 준다는 것"이라고 강조했다.

그는 삼성전자의 올해 메모리 투자 규모가 지난해 32조∼33조원에서 올해 30조원(이전 예상 35조원)으로 줄어들고, 설비투자는 지난해 17조원에서 올해 14조원으로 줄어들 것으로 예상하면서 "오히려 인위적으로 양산을 개발로 돌려 생산을 줄였다"고 말했다.

송명섭 하이투자증권 연구원 역시 "다소 모호한 톤이었지만 감산 계획에 대해 좀 더 구체적인 방안을 제시했다"며 "경쟁사들의 감산 실행에 더해 삼성전자의 감산 계획이 더해짐에 따라 극심한 반도체 불황이 완화될 가능성이 커졌다"고 봤다.

김동원 KB증권 연구원은 "생산설비 재배치, 라인 유지보수 강화 등 실질적 감산이 가동률 조정, 웨이퍼 투입량 감소 등 인위적 감산보다 효과가 더 클 것으로 추정되며 6∼7월께 메모리 반도체 수급 개선에 영향을 줄 것"이라고 주장했다.

김 연구원은 삼성전자의 올해 메모리 반도체 설비투자는 결국 전년 대비 13% 감소할 것으로 예상하면서 "D램 공급량은 9% 감소하고 이는 곧 글로벌 D램 공급의 4% 축소로 이어질 전망"이라고 내다봤다.

한편 김양재 다올투자증권 연구원은 "삼성전자가 메모리 감산 뉘앙스를 보였으나, 뚜렷한 의지와 감산 규모에 대해서는 여전히 의문이 남는다"고 평가했다.

다만 김 연구원은 "업계 메모리 재고는 평년 수준으로 회귀했고 올해 2분기 이후 메모리 가격은 현금 비용(cash cost)에 근접하면서 업황 바닥 시그널은 확인됐다"며 적정 주가를 6만9천원에서 7만1천원으로 소폭 올렸다.

(사진=연합뉴스)

김현경기자 khkkim@wowtv.co.kr

-

1

'13월의 월급' 더 받으려면…꺼진 ISA도 다시 보자

직장인에게 12월은 연말정산을 준비하는 시기다. 이 시기를 어떻게 대비했느냐에 따라 ‘13월의 월급’이 크게 달라질 수 있다. 세무 전문가들은 연금저축과 개인형 퇴직연금(IRP)이 절세 전략의 ...

-

2

개인형 퇴직연금(IRP)과 연금저축에서 세액공제를 받을 수 있는 한도는 연 900만원이다. 세무 전문가들은 “여유 자금이 있다면 추가로 900만원을 넣어 납입 한도인 1800만원을 채우는 게 좋다&rdqu...

-

3

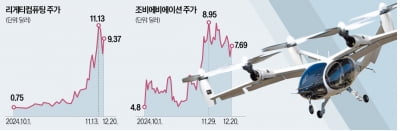

양자기술, 도심항공모빌리티(UAM) 등 차세대 기술 관련 기업 주가가 롤러코스터를 타고 있다. 아직 대규모 상용화에 이르지 못한 분야이다 보니 미국의 금리 인하 속도 전망이 달라질 때마다 가격이 크게 출렁이는 분위기...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)