"여보, 마스크 당당히 벗어"…감춰왔던 얼굴 노출에 웃는 회사들 [박병준의 기승쩐주(株)]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

마스크를 본격적으로 벗게 되자 외모에 대한 관심이 높아지고 있습니다. 3년간 감춰왔던 얼굴을 갑자기 노출해야 하는 상황이 찾아왔기 때문입니다. 실제로 삼성카드에 따르면 지난해 2분기 20∼50대 회원의 피부과 이용액은 전년 동기 대비 26% 늘었습니다. 특히 20대의 경우 피부과 이용액 증가율이 43%로 가장 높았습니다. 분석 시점이 실외 마스크 착용 의무가 해제된 지난해 9월이니, 지금 다시 조사한다면 수치가 더 증가했을 가능성이 큽니다. 한국리서치가 진행한 설문조사에서도 '팬데믹 초기와 비교해 미용 시술 관심이 증가했다'는 항목에 동의한 비율이 50%에 달했습니다. '미용 시술받는 횟수가 증가했다'는 항목에도 35%가 고개를 끄덕였죠.

피부미용 '대장주'는 시가총액 1조2000억원 규모의 클래시스입니다. 올해 들어 주가가 5%가량 올랐는데요. 주력 제품은 고강도 초음파 피부미용 기기 '슈링크' 입니다. 지난해 출시된 신제품 '슈링크 유니버스'는 첫해에만 1000대가 팔리며 시장에 안착했습니다. 실적 전망도 밝습니다. NH투자증권에 따르면 클래시스의 작년 4분기 매출과 영업이익은 각각 382억원, 189억원으로 전년 대비 51%, 66% 증가했습니다. 시장 추정치에 부합하는 수치입니다. 올해에도 무난한 성장이 예상된다는 분석입니다. 박병국 NH투자증권 연구원은 "작년에는 신제품 장비 출시로 인해 영업이익률이 다소 줄어들었다"며 "2023년에는 소모품 비중 확대 및 판가 상승효과로 영업이익률이 52%로 추정된다"고 말했습니다.

루트로닉과 제이시스메디칼도 수혜주로 묶입니다. 레이저 의료기기를 만드는 루트로닉은 올해 22% 넘게 뛰며 고공행진 중입니다. '깜짝 실적' 기대감이 반영된 것으로 풀이됩니다. 이베스트투자증권은 루트로닉의 작년 4분기 영업이익이 전년과 비교해 20% 웃돌 것으로 분석했습니다. 목표주가도 기존 2만7000원에서 2만9000원으로 올렸습니다. 제이시스메디칼은 해외 진출 모멘텀을 갖췄습니다. 고주파 미용기기 '포텐자'의 중국 출시, 집속초음파 레이저기기의 미국 식품의약국(FDA) 허가를 앞두고 있습니다. 이에 다올투자증권은 제이시스메디칼의 목표주가를 12000원으로 올려잡고, 투자의견 '매수'를 유지했습니다.

박병준 기자 real@hankyung.com

-

1

강달러 주춤에 랠리 연장되나…"높아진 밸류에이션은 부담" [주간전망]

이번주(2월 6~10일) 코스피는 전주의 상승세를 이어갈 것으로 전망됐다. 2월 연방공개시장위원회(FOMC) 이후 긴축 마무리에 대한 기대감이 사그라지지 않고 있어서다. 미국·유럽 주요국들의 금리인상 결...

![강달러 주춤에 랠리 연장되나…"높아진 밸류에이션은 부담" [주간전망]](https://img.hankyung.com/photo/202302/ZA.32537112.3.jpg)

-

2

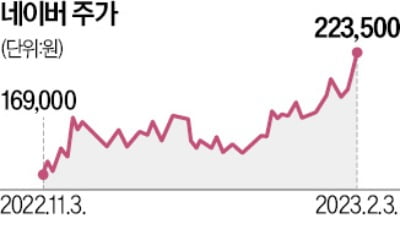

애플 등 글로벌 빅테크들이 기대 이하의 지난해 4분기 실적을 발표했지만 네이버와 카카오 주가는 3일 급등했다. 네이버도 부진한 실적을 내놨지만 ‘네이버판 챗GPT’인 서치GPT를 출시하겠다고 발...

-

3

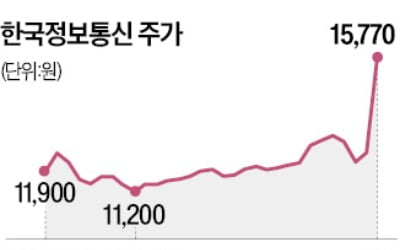

애플의 간편결제 서비스 ‘애플페이’가 다음달 국내 서비스를 시작한다는 소식에 3일 밴(VAN)사 주가가 일제히 급등했다.이날 한국정보통신은 전일 대비 25.96% 오른 1만5770원에 거래를 마...