"CJ프레시웨이, 올해 영업실적 기대치 유효"-IBK

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

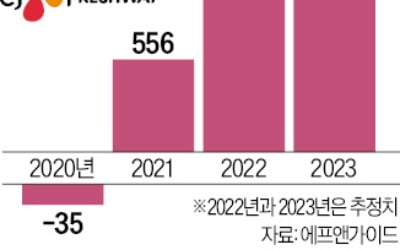

남성현 IBK투자증권 연구원은 3일 "당사에서는 올해 CJ프레시웨이의 매출은 전년 대비 17.2% 성장한 약 3조3000억원, 영업이익은 30.3% 성장한 1380억원으로 추정한다"며 "지난해 높은 성장세를 기록했지만 올해에도 차별적인 성장세를 이룰 것으로 전망한다"고 말했다.

앞서 CJ프레시웨이의 주요 자회사가 합병을 결정했다. 송림푸드가 제이팜스를 흡수하는 형태이며 제이팜스가 무증자 방식으로 흡수한다는 것이다.

합병에 대한 이유는 CJ프레시웨이의 핵심 역량을 한 곳으로 집결해 경쟁력을 강화시키고 경영효율성 제고를 모색한다는 계획이다.

올 하반기 중 전처리 및 소스 통합 라인 구축을 통한 시너지를 기대할 수 있으며 이를 통해 각 사업부 효율화에 대한 점검도 동시에 이뤄질 전망이다.

남 연구원은 "단기적으로 제조라인 통합에 따른 송림푸드 가시적 성과, 중장기적으로 단체rmq식 및 식자재공급 채널에 대한 수익성 및 경쟁력 강화가 이뤄질 수 있다"고 설명했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

ADVERTISEMENT

-

1

새 먹거리 찾은 급식 업체들…초보 사장님 '도우미' 변신

코로나19 창궐 후 한동안 사회적 거리두기로 인한 타격을 전면적으로 받았던 단체급식 업체들이 ‘푸드 솔루션 기업’으로의 변신에 한창이다. 코로나19를 계기로 배달 전문 외식 프랜차이즈 업체가 증...

-

2

국내 최대 식자재 유통업체 CJ프레시웨이에 대한 증권가의 긍정적 전망이 잇따르고 있다. 올해 외식, 급식, 원료 유통 등 분야에서 큰 폭의 실적 개선이 예상되기 때문이다.4일 CJ프레시웨이는 1.99% 오른 3만70...

-

3

CJ프레시웨이, 급식·외식·원료유통 '고성장'…"주가 상승 기대"

국내 최대 식자재 유통업체 CJ프레시웨이에 대한 증권가의 긍정적인 전망이 잇따르고 있다. 외식, 급식, 원료 유통 등 진출 산업분야 대부분에서 올해 큰폭의 실적 개선이 기대되면서다. 4일 오후 CJ프레시웨이...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)