“휴메딕스, 수출 확대로 올해도 고성장 기대…목표가↑”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

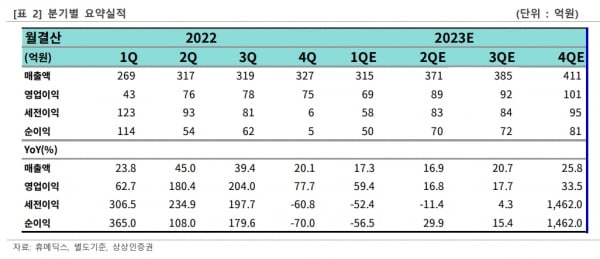

휴메딕스는 2022년 4분기에 별도 재무제표 기준 매출 327억원, 영업이익 75억원을 기록했다. 전년 동기 대비 각각 20.1%와 77.7% 증가한 수치다. 영업이익률은 22.9%였다. 지난해 매출은 1232억원으로 전년 대비 31.5% 늘었고, 영업이익은 124.0% 증가한 273억원을 기록했다.

수익성이 높은 히알루론산(HA) 기반의 필러와 점안제 매출이 고성장했다는 분석이다. 작년 필러 매출은 344억원으로, 전년 대비 32.2% 증가했다. 지난해 3분기에만 100억원을 기록해 분기 최고 실적을 냈다.

2022년 필러 수출은 163억원으로 20.4% 증가했다. 휴메딕스는 현재 브라질 등 20여개국에 필러를 수출하고 있다. 하태기 연구원은 “올해는 수출국이 독립국가연합(CIS) 등으로 확대될 예정”이라며 “특히 브라질 수출이 증가할 것으로 기대되며, 장기적으로는 필러 리볼라인의 중국 등록도 추진 중”이라고 말했다.

작년 점안제 매출은 184억원으로 전년 대비 29.4% 늘었다. 점안제는 설비 증설 이후 가동률이 올라가고 있다고 했다. 2021년 말 초저분자 HA 점안제 원료를 승인받았고, 일회용 점안제 위탁생산(CMO) 수주도 증가하고 있다고 전했다.

2022년 상품 매출도 증가했다. 2022년 연간 상품 매출은 전년 대비 34.4% 증가한 309억원이었다. 상품 매출의 80%는 보툴리눔 톡신 매출이다. ‘리즈톡신’ 매출이 성장하고 있다. 리즈톡신의 매출은 2021년 120억원에서 지난해 220억원대가 됐을 것으로 추정했다. 하 연구원은 “필러와 톡신의 묶음판매(번들링)로 영업에서 상생(시너지) 효과가 발생하고 있다”고 했다.

올해도 실적의 성장을 기대했다. 휴메딕스는 올 하반기에 관절염 제품과 해파린나트륨 원료를 출시할 예정이다. 2023년엔 감가상각비가 대폭 감소하면서 수익성도 개선될 것으로 예상했다. 하 연구원은 “2023년에도 영업실적 성장과 미래성장 비전을 기반으로 주가 상승동력(모멘텀)을 기대할 수 있는 상황”이라고 말했다.

-

1

클리노믹스, 혈액 내 암물질 분리 자동화 장비 학술지 발표

클리노믹스는 암 환자의 혈액 속에서 떠돌아다니는 암 물질을 자동으로 분리해주는 기기인 'CD-PRIME'(사진)의 특성과 활용법을 'JoVE'에 발표했다고 2일 밝혔다. JoVE는 연구방...

-

2

휴엠앤씨가 자회사 블러썸픽쳐스와 블러썸스토리를 매각키로 했다. 휴온스글로벌의 자회사 휴엠앤씨는 이사회를 열고 블러썸픽쳐스와 블러썸스토리 지분 100%를 매각하는 안건을 의결했다고 2일 밝혔다. 블러썸스토리는...

-

3

차바이오텍, ICT 기반 외국인 환자 관리 시범사업 재선정

차바이오텍은 성광의료재단 차병원과 함께 한국보건산업진흥원의 '2022년 ICT 기반 외국인 환자 사전상담·사후관리 시범운영 사업'에서 최고 등급의 우수기관으로 선정됐다고 2일 밝혔다.&nb...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)