"호실적 이어 간다"…한국타이어 쾌속 질주

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

수익성 강화에 주가 9% 올라

한국타이어앤테크놀로지가 지난해 4분기 어닝 서프라이즈(깜짝 실적)를 낸 데 이어 올 1분기 실적도 좋을 것으로 전망되면서 주가가 강세를 나타내고 있다.

3일 한국타이어 주가는 9.73% 상승한 3만6650원에 거래를 마감했다. 지난 2일 한국타이어는 작년 4분기 매출과 영업이익이 각각 2조2600억원, 2120억원을 기록했다고 공시했다. 각각 전년 동기 대비 19.9%, 140.2% 증가한 수치다. 컨센서스(증권사 추정치 평균)를 각각 3.0%, 10.9% 웃돌았다. 4분기 판매가격을 올리면서 수익성이 높아진 것으로 분석된다.

증권업계는 올해도 한국타이어의 실적 호조세가 이어질 것으로 보고 있다. 재료비와 물류비가 하락하고 있는 반면 지난달에도 가격 인상에 나섰기 때문이다.

DB금융투자는 타이어의 주요 원료인 석유와 천연고무 가격 하락으로 올해 한국타이어의 투입 원가는 전년 대비 약 4% 감소할 것으로 내다봤다. 지난달 20일 기준 글로벌 해상운임 지표인 상하이컨테이너운임지수(SCFI)는 1029.75로 작년 1월 고점(5109.6) 대비 5분의 1 수준으로 떨어졌다. 미쉐린 등 글로벌 상위 경쟁사들이 지난해 12월 가격을 인상하면서 한국타이어도 지난달 제품 가격을 올렸다.

심성미 기자 smshim@hankyung.com

3일 한국타이어 주가는 9.73% 상승한 3만6650원에 거래를 마감했다. 지난 2일 한국타이어는 작년 4분기 매출과 영업이익이 각각 2조2600억원, 2120억원을 기록했다고 공시했다. 각각 전년 동기 대비 19.9%, 140.2% 증가한 수치다. 컨센서스(증권사 추정치 평균)를 각각 3.0%, 10.9% 웃돌았다. 4분기 판매가격을 올리면서 수익성이 높아진 것으로 분석된다.

DB금융투자는 타이어의 주요 원료인 석유와 천연고무 가격 하락으로 올해 한국타이어의 투입 원가는 전년 대비 약 4% 감소할 것으로 내다봤다. 지난달 20일 기준 글로벌 해상운임 지표인 상하이컨테이너운임지수(SCFI)는 1029.75로 작년 1월 고점(5109.6) 대비 5분의 1 수준으로 떨어졌다. 미쉐린 등 글로벌 상위 경쟁사들이 지난해 12월 가격을 인상하면서 한국타이어도 지난달 제품 가격을 올렸다.

심성미 기자 smshim@hankyung.com

관련 뉴스

-

1

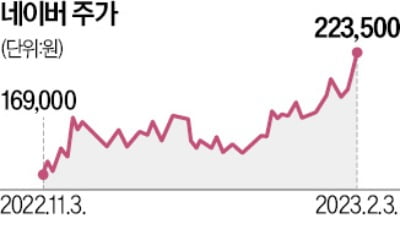

애플 등 글로벌 빅테크들이 기대 이하의 지난해 4분기 실적을 발표했지만 네이버와 카카오 주가는 3일 급등했다. 네이버도 부진한 실적을 내놨지만 ‘네이버판 챗GPT’인 서치GPT를 출시하겠다고 발...

-

2

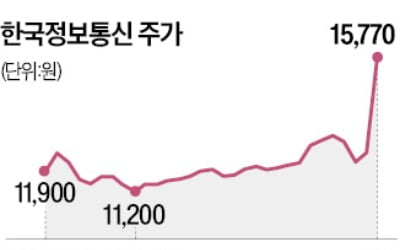

애플의 간편결제 서비스 ‘애플페이’가 다음달 국내 서비스를 시작한다는 소식에 3일 밴(VAN)사 주가가 일제히 급등했다.이날 한국정보통신은 전일 대비 25.96% 오른 1만5770원에 거래를 마...

-

3

차기 최고경영자(CEO) 선임을 앞두고 거세진 ‘외풍’이 KT 주가의 발목을 잡고 있다. KT는 3일 증시 개장 직후 5.19% 급락해 3만2900원까지 밀렸다. 이후 낙폭을 줄여 전날보다 1....

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)