해외여행, 환율·수수료 걱정된다면 '이 카드' 챙겨요

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

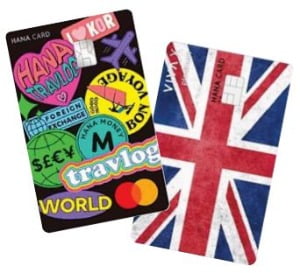

하나 '트래블로그'

8월까지 8개 통화

100% 환율 우대

'비바X체크카드'

결제수수료 면제

환율 낮을 때 쓰면

현금보다 환차손↓

일반적으로 해외에서 신용·체크카드로 결제하면 건당 0.5달러 안팎의 해외 이용 수수료와 결제액의 1~1.5%의 국제 카드 브랜드 수수료가 부과된다. 해외 결제에 특화된 하나카드의 ‘비바X 체크카드’는 이 같은 해외 결제 수수료를 모두 면제해준다. 해외 이용 시에도 국내에서 결제할 때와 마찬가지로 별도의 수수료 없이 결제 당시 환율이 적용돼 이 카드와 연결된 국내 원화 계좌에서 돈이 빠져나간다. 환율이 낮을 때나 환율이 떨어지는 추세일 때 이런 카드를 이용하면 현금보다 오히려 환차손을 줄일 수 있다.

충전식 카드는 환율이 낮을 때 미리 환전해 놓고 쓸 수 있다는 점에서 현금 결제와 카드 결제의 장점을 모두 지닌다. 또 결제액만큼 빠져나가는 방식이기 때문에 여행 경비를 정해놓고 아껴 쓰면 전체 소비 내역을 파악하기에도 유리하다. 두 상품 모두 해외 현금자동입출금기(ATM) 수수료 면제 혜택을 내세운다. 다만 현지 사정에 따라 입출금 수수료가 부과되는 사례도 있다.

해외 결제 캐시백 혜택을 앞세운 상품들도 있다. 토스뱅크 체크카드는 해외 결제 금액의 3%를 캐시백해준다. 다만 국제브랜드 수수료(결제액의 1%)와 해외 결제 수수료(건당 0.5달러)가 부과돼 소액 결제엔 불리할 수 있다. 예를 들어 20달러를 결제하면 △국제브랜드 수수료 0.2달러 △건당 해외 결제 수수료 0.5달러 등 총 0.7달러가 수수료로 부과된다. 캐시백은 결제액의 3%인 0.6달러에 불과하다. 50달러를 결제할 경우엔 △국제브랜드 수수료 0.5달러 △건당 해외 결제 수수료 0.5달러로 총 1달러가 수수료로 지급되고, 결제액의 3%인 1.5달러가 캐시백된다. 최소 30달러 이상 고액을 결제할 때 사용하는 게 좋다.

송영찬 기자 0full@hankyung.com

-

1

올해가 채권 투자 전성기…ETF로 '만점 포트폴리오' 짜라

채권에 대한 개인투자자의 관심이 커지고 있다. 그만큼 투자자의 요구를 충족할 만한 채권형 상장지수펀드(ETF) 라인업도 다양해지고 있다. ‘변주’를 준 여러 투자 방식의 채권형 ETF가 쏟아져 ...

-

2

파라마운트·디즈니·MGM리조트…'고금리 피해株'에 쏠린 눈

미국 물가 상승세가 둔화된 데 힘입어 세계 증시가 예상 밖의 ‘1월 랠리’를 펼쳤다. 지난 3일에는 미국의 1월 고용이 큰 폭으로 증가했다는 통계가 나오며 뉴욕증시가 주춤했지만, 미국 중앙은행(...

-

3

아내 명의 18억 주택, 공동명의로 돌리면 '종부세 0원'

한국의 세금 관련 제도는 해마다 크게 바뀐다. 올해도 예외가 아니다. 정부는 해마다 세법 개정안을 내놓고, 여야는 이를 두고 공방을 벌인 뒤 일부 수정을 거쳐 통과시킨다. 당장 종합부동산세와 소득세 부담이 완화된다....

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)