"맘카페에서 이 기업 모르면 간첩"…'따상' 예고한 공모주

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

9일 상장하는 꿈비는 유아가구 국내 1위 기업이다. 최근 5년간 매출액이 연평균 36% 성장하며 외형을 키웠다. 주력 사업인 유아용 가구 이외에도 유아용 스킨케어·반려동물용품 등으로 사업영역을 넓히는 중이다.

지난달 31일부터 이달 1일까지 진행된 일반투자자 청약에서 경쟁률 1772대 1을 기록, 증거금 2조2157억원을 모았다. 일반청약 경쟁률이 1700 대 1을 넘은 것은 지난해 7월 상장한 새빗켐(1725대 1) 이후 처음이다. 앞서 진행된 기관 수요예측에서도 1547대 1의 경쟁률을 기록하면서 희망 공모가(4000~4500원) 상단을 초과한 5000원에 공모가를 확정했다.

최근 공모주 시장에서 네 차례 연속 따상이 이어지는 등 기업공개(IPO) 시장이 회복세를 보이는 점도 호재로 꼽힌다. 지난달 상장한 미래반도체와 오브젠이 따상을 기록한 데 이어 이달 삼기이브이와 스튜디오미르도 따상 기업에 이름을 올렸다. 꿈비가 따상에 성공한다면 5연속 따상에 성공하는 셈이다.

국내 출생아 수 감소세에도 유아용품 시장이 커지고 있다는 점도 따상 가능성을 높이는 요인이다. 유아용품은 시장은 5년(2015~2020년)간 연평균 11% 성장하고 있다. 꿈비는 이에 온라인 위주의 판매 채널에서 벗어나 백화점·마트 등 오프라인 매장 진출을 통해 유통채널을 다각화한다는 방침이다. 해외 사업의 경우 중국·일본을 넘어 유럽·동남아 시장으로 수출지역을 확대할 예정이다.

성현동 KB증권 연구원은 꿈비에 대해 "국내 유아침대 기업 중 가장 다양한 라인업을 보유하고 있으며 인플루언서 마케팅을 통해 팬덤도 확보하고 있다"면서도 "외형은 성장하고 있지만 영업이익률의 하락 추세는 우려 요인"이라고 말했다.

박병준 기자 real@hankyung.com

-

1

코스피와 코스닥이 간밤 뉴욕증시의 상승세에 힘입어 동반 상승하고 있다.8일 9시 13분 기준 코스피는 전일 대비 19.95포인트(0.81%) 상승한 2471.66을 가리키고 있다. 이날 지수는 17.71포인트(0.7...

-

2

생큐 파월?…코스피 소폭 상승 출발 전망 [증시 개장 전 꼭 알아야 할 5가지]

제롬 파월 미국 중앙은행(Fed) 의장이 디스인플레이션을 언급하면서 동시에 "고용과 물가가 예상보다 강하면 금리를 더 올릴 수도 있다"는 뜻을 내비쳤다. 7일 미국 증시는 파월 의장의 발언에 급등과 급락을 오가는 등...

![생큐 파월?…코스피 소폭 상승 출발 전망 [증시 개장 전 꼭 알아야 할 5가지]](https://img.hankyung.com/photo/202302/01.32573330.3.jpg)

-

3

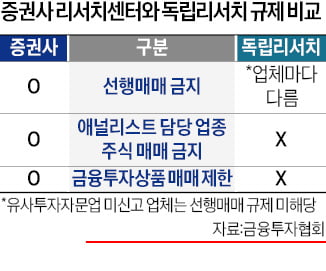

금융당국이 ‘규제 사각지대’에 있는 독립리서치 회사(IRP·Independent Research Provider)를 제도권으로 편입하는 방안을 추진한다. 독립리서치는 증권사 내에 있...