"휴젤, 매출 확대의 원년…적정주가 20만원"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

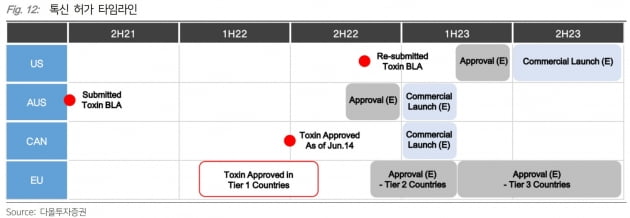

휴젤은 작년 4분기에 매출 855억원, 영업이익 312억원을 기록했다. 전년 동기 대비 각각 48%와 60% 증가한 수치로 시장 예상치(컨센서스)를 웃돌았다. 보툴리눔 톡신 수출이 504억원으로 82% 급증했다. 2022년 2분기 톡신을 출시한 유럽에서의 매출 호조와 남미, 아시아 등에서의 성장이 있었다. 판관비는 전분기보다 48억원 증가했는데, 국제무역위원회(ITC) 소송 비용 45억원이 발생했다.

올해 매출은 전년 대비 21% 증가한 3396억원, 영업이익은 6% 늘어난 1082억원으로 예상했다. 성장의 핵심은 중국과 유럽이라고 했다. 중국 매출은 35% 늘어난 350억원, 유럽은 163% 급증한 204억원으로 추산했다.영업이익 증가율이 더 낮을 것으로 본 것은 마케팅 비용의 증가와 ITC 예상 소송 비용 240억원을 반영했기 때문이다.

박종현 연구원은 "오는 4월 톡신의 미국 허가 발표가 예정돼 있다"며 "2023년 유럽 매출 본격화, 중국 매출 확대, 하반기 미국 사업 개시 등으로 주가 재평가가 기대된다"고 말했다.

-

1

"실적 좋아도 안심 못한다"…디즈니, 7000명 정리해고

디즈니가 7000명을 정리해고한다. 감원 등을 통해 55억달러의 비용 절감에 나선다는 계획이다. 밥 아이거 회장이 경영 일선에 복귀한 뒤 체질 개선에 속도를 내고 있다는 분석이다.디즈니는 8일(현지시간) 실적 발표와...

-

2

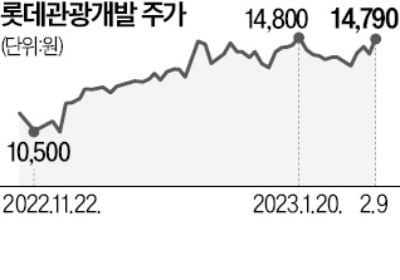

롯데관광개발과 GKL, 파라다이스 등 외국인 카지노 3인방의 시가총액이 코로나19 팬데믹 이전인 2019년 말 수준으로 회복됐다. 중국발 보복 수요 효과로 카지노주가 강세를 지속할 것이란 전망이 나온다.9일 롯데관광...

-

3

"코로나19 전보다 좋아진다"…카지노 3인방 '신바람'

파라다이스, 롯데관광개발, GKL 등 외국인 카지노 3인방의 시가총액이 코로나19 전인 2019년 말 수준으로 회복했다.전문가들은 코로나19 기간 구조조정 효과, 중국발 보복 수요 등으로 카지노주가 강세를 지속할 가...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)