尹 "고금리로 국민 고통 커"…은행 '성과급·퇴직금 잔치' 작심비판

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

은행권 작년 이자이익 33조

서민들 빚 부담에 질식하는데

은행은 성과급 300~400% 주고

희망퇴직금도 1인당 6억~7억씩

억대 연봉에 6억~7억원 명퇴금도

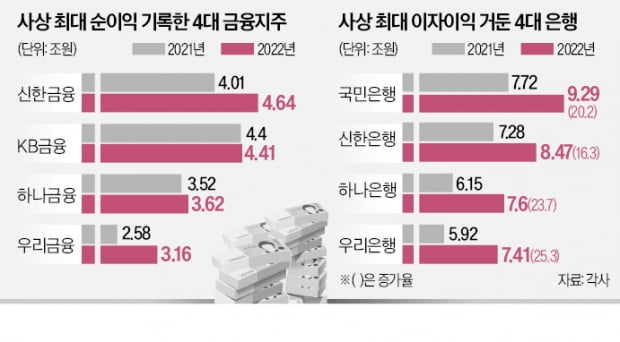

13일 금융권에 따르면 4대 은행의 작년 합계 이자이익은 32조7949억원으로 집계됐다. 이전 사상 최대인 2021년의 27조905억원보다 21.1%(5조7044억원) 증가했다. 모기업인 KB 신한 하나 우리 등 4대 금융지주도 역대 최대인 15조8506억원의 순이익을 올렸다.

대출금리가 오르면서 가계·기업의 빚 부담은 커지고 있지만 은행들은 기본급의 300~400%에 이르는 성과급을 지급해 논란을 키우고 있다. 4대 은행의 직원 평균 총급여(성과급 포함)는 2021년부터 이미 1억원을 넘어섰다. 작년 말부터 은행을 떠난 희망퇴직자에게는 최대 39개월치 월평균 임금과 재취업 지원금 등을 포함해 1인당 평균 6억~7억원의 퇴직금도 줬다. 모바일뱅킹 등 비대면 거래 확대에 따른 오프라인 영업점 감소에 대응하고 신입 행원 채용을 위해선 일정 부분 희망퇴직이 필요하다는 게 은행들의 설명이다.

은행권 ‘상생 금융’ 대책 고심

은행권은 윤석열 대통령이 지난달 30일 ‘은행 공공재’ 발언에 이어 또다시 은행의 공공성을 강조하자 취약계층 대상 대출금리 인하 등 추가 ‘상생 금융’ 대책 마련에 고심하고 있다. 은행들은 올해 초부터 송금 및 중도 상환 수수료 등 각종 수수료를 면제하고, 대출 금리도 깎아주고 있다. 모바일·인터넷뱅킹은 국민 신한 하나 우리 농협 등 5대 은행 모두 이체 수수료를 받지 않는다. 이들 은행은 취약 차주에게는 대출을 예정보다 일찍 갚을 때 내는 위약금인 중도 상환 수수료도 1년 동안 면제했다. 은행이 대출금리를 결정할 때 임의로 덧붙이는 가산금리를 줄이는 방식으로 대출금리도 인하했다.금융당국은 도입을 앞둔 특별 대손준비금 적립 요구권과 같이 은행의 돈 잔치를 막기 위한 추가 조치를 검토하고 있다. 대출금을 돌려받지 못하는 등 미래에 발생할 손실에 쓰기 위해 미리 쌓아두는 특별 대손준비금을 추가로 적립하면 은행의 배당 여력을 제한한다. 하지만 주주행동주의 사모펀드가 금융지주사에 “배당을 늘리지 않으면 주주 행동에 나서겠다”며 배당 확대를 요구하고 소액 주주들도 이 같은 움직임에 찬성하고 있다는 점에서 배당 억제가 쉽지 않을 것이란 관측도 나온다. 임직원 성과급과 퇴직금도 은행 노사 합의 사항이라는 점에서 당국의 개입 여지가 작은 편이다.

금융권 일각에선 “은행의 공공성은 인정하지만 정부 압박이 과도한 것 아니냐”는 불만이 나온다. 금융권 한 관계자는 “은행업이 인허가 산업이고 과거 공적자금이 투입됐다는 점에서 국민과 고객에게 이익을 환원해야 한다는 점엔 동의한다”면서도 “주주가 있는 민간기업의 금리 산정부터 성과급까지 일일이 정부가 개입하는 것은 금융시스템의 혼란을 부추길 것”이라고 지적했다.

김보형/이호기 기자 kph21c@hankyung.com

-

1

"학생시절로 돌아간 것 같다"…尹, 함박웃음 짓게 만든 '이것'

윤석열 대통령이 21일 우주 분야 기업인·연구자·학생 등과 만나 ‘우주경제’ 개척 의지를 내비쳤다. 로켓동아리 명예 회원으로 위촉하는 회원증을 전달받고는 “다...

-

2

"학교 개교·아파트 입주 지연"…건설노조에 '건폭' 꺼내든 尹 [오형주의 정읽남]

윤석열 대통령이 21일 건설현장에서 노조의 금품요구나 채용 강요, 공사방해, 폭력 등 불법행위를 지칭하며 ‘건폭(건설현장 폭력)’이라는 표현을 처음 사용해 눈길을 끈다. 대통령실에서는...

!["학교 개교·아파트 입주 지연"…건설노조에 '건폭' 꺼내든 尹 [오형주의 정읽남]](https://img.hankyung.com/photo/202302/01.32695347.3.jpg)

-

3

[단독] '돈잔치' 비판에…野, 은행 서민지원금 두 배 인상 추진

‘이자장사’ 논란이 불거진 은행권에 서민금융지원 출연액을 현행의 두 배로 늘리도록 하는 법 개정이 추진된다. 윤석열 대통령이 최근 은행을 공공재로 규정하는 등 은행권의 공적 기능을 강조하면서 관...

![[단독] '돈잔치' 비판에…野, 은행 서민지원금 두 배 인상 추진](https://img.hankyung.com/photo/202302/01.32694174.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)