"동아에스티, 4분기 실적 예상치 부합…올해도 성장 기대"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

증권가 분석

14일 증권가는 기존 제품 성장세와 신제품 출시 등의 영향으로 동아에스티의 올해 실적이 전년 대비 증가할 것으로 전망했다.

다올투자증권과 키움증권은 동아에스티에 대한 투자의견 ‘매수’를 유지했다. 목표주가는 각각 7만5000원과 8만원이다. 동아에스티의 전날 종가는 6만4200원이었다.

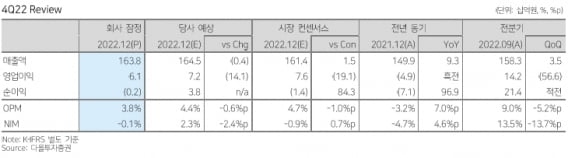

동아에스티는 지난해 4분기 별도 재무제표 기준으로 매출 1638억원과 영업이익 61억원을 기록했다. 전년 동기 대비 매출은 9.3% 늘고, 영업이익은 흑자전환했다.

동아에스티는 작년 9월 뉴로보에 비알코올성 지방간염 치료제 후보물질 2종을 기술이전했다. 계약금 128억원은 4분기 매출에 반영됐다. 성장호르몬 ‘그로트로핀’과 기능성 소화불량치료제 ‘모티리톤’ 등 전문의약품(ETC) 매출과 해외사업부 매출 증가도 실적 개선을 이끌었다.

당뇨치료제 ‘슈가논’ 매출은 전년 동기 대비 55% 감소한 33억원을 기록했다. 이지수 다올투자증권 연구원은 “슈가논은 공동판매(코프로모션) 종료에 따른 전략적 물량 조절로 작년 매출이 줄었다”며 “직접 판매로 전환하면서 매출 및 이익이 모두 회복될 것을 기대한다”고 말했다.

키움증권은 2023년 동아에스티 매출을 전년 대비 9% 증가한 6930억원으로 예상했다. 고마진 제품 그로트로핀 성장세가 이어지는 한편, ‘포시가’ 제네릭(복제의약품), B형간염 치료제 ‘베믈리아’ 등의 신제품 출시가 매출 성장에 기여할 것이란 전망이다. 영업이익은 16% 늘어난 377억원을 기록할 것으로 봤다.

허혜민 키움증권 연구원은 “지난해 품목 도입, 법률 자문, 지급수수료 등 일회성 비용이 발생했지만 올해는 줄어들 것”이라며 “다수의 신제품이 출시되겠지만 코로나19로 비대면 마케팅 경험이 누적된 덕에 마케팅 비용이 급증하지는 않을 것”이라고 했다.

박인혁 기자 hyuk@hankyung.com

관련 뉴스

-

1

LG화학이 국내 첫 번째 임상시험용 의약품 생산 공장을 세웠다. 신약개발 사업 확대를 위해서다.13일 관련업계에 따르면 LG화학 생명과학사업본부는 최근 충북 오송에 임상용 의약품 전용 생산 설비를 구축해 시험 생산에...

-

2

신안그룹의 철강 계열사인 휴스틸이 작년 3000억원에 육박하는 영업이익을 올리며 ‘깜짝 실적’을 냈다. 이 회사의 작년 4분기 실적은 업계 ‘맏형’ 격인 포스코를 비롯해 현...

-

3

현대그룹 ‘맏형’인 현대엘리베이터가 지난해 시황 악화와 원자재값 상승 여파로 11년 만에 최악의 실적을 냈다. 올해도 서울 강남 고급 재건축 단지 등에서 외국 업체들과의 치열한 수주전이 불가피할...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)