"저평가된 주가, 재평가 필요"…증권가 낙관에 LG전자 강세

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이날 오전 9시25분 현재 LG전자는 전일 대비 3800원(3.54%) 오른 11만1000원에 거래되고 있다.

앞서 이날 증권사들은 LG전자의 주가가 저평가 돼 있다며, 재평가가 필요하다고 분석했다.

이규하 NH투자증권 연구원은 "핵심 성장동력인 전장부문의 경우 기존 주력 사업인 인포테인먼트에서 고마진 제품 매출 확대가 예상된다. 올해 1·4분기부터 예상보다 빠른 회복세를 보일 것"이라면서 "LG전자 주가는 최근 저점에서 빠르게 회복했으나 예상보다 빠른 실적 개선세와 중장기적으로 매력적인 사업 구조를 고려했을 시 여전히 저평가 국면이다"라고 판단했다.

KB증권도 이날 연말 LG전자 전장(VS) 수주잔고가 100조원에 근접할 것이라며, 주가 재평가가 기대된다고 진단했다. 김동원 KB증권 연구원은 "올해 VS 사업 영업이익은 전년 대비 98% 증가한 3357억원으로 추정돼, 전장 사업의 영업이익 비중은 전체의 8.3%로 작년 4.9% 대비 확대될 것으로 예상된다"며 "올해 말엔 수주잔고가 100조원에 근접할 것"이라고 했다.

이어 "올해 LG전자 단독 영업이익은 전장사업 실적개선과 가전, TV의 뚜렷한 실적성장에 힘입어 2조7000억원으로 예상된다"며 "이는 전년 대비 110% 급증한 것으로 주가 재평가가 기대된다"고 했다.

신민경 한경닷컴 기자 radio@hankyung.com

-

1

"LG전자 전장 수주잔고 연말 100조 전망…주가 재평가 기대"-KB

KB증권은 14일 LG전자에 대해 연말 LG전자 전장(VS) 수주잔고가 100조원에 근접할 것이라며, 주가 재평가가 기대된다고 진단했다.김동원 KB증권 연구원은 "전일 LG전자에 따르면 작년 전장 사업 매출이 처음으...

-

2

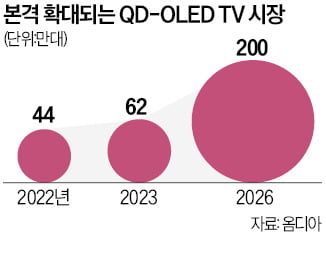

삼성, 10년 만에 국내 OLED TV 출시…LG와 격돌

삼성전자가 해외에 이어 국내에도 QD-OLED TV를 출시할 채비를 마쳤다. 이 회사가 국내 시장에 OLED TV를 선보이는 건 10년 만이다. 올해로 LG 올레드 TV 출시 10주년을 맞은 LG전자와 국내 프리미엄...

-

3

[포토] “에어컨 수리는 이렇게” LG전자, 캄보디아서 특강

LG전자는 지난 7~10일 캄보디아 수도 프놈펜에 있는 LG-KOICA 희망직업훈련학교에서 ‘가전 서비스 기술 특강’을 했다고 밝혔다. 10일 희망직업훈련학교 교사들이 LG전자 서비스 엔지니어로...

![[포토] “에어컨 수리는 이렇게” LG전자, 캄보디아서 특강](https://img.hankyung.com/photo/202302/AA.32613837.3.jpg)