"이마트, 물가 부담에 장보기 수요 는다…목표가 13만→15만"-한국

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이마트는 작년 4분기 연결 기준 매출 7조4753억원, 영업이익 223억원을 기록했다. 전년 동기 대비 매출은 9% 증가, 영업이익은 71.2% 감소했다. 매출은 시장 기대치에 부합했지만 영업이익은 61.6% 밑돌았다. 영업이익이 크게 하회한 건 스타벅스와 신세계건설 등 주요 자회사의 실적 부진 때문이란 분석이다.

올해 마트 산업 성장률은 전년 대비 3.2%로 전망됐다. 김명주 한국투자증권 연구원은 "온라인 시장 성장률 둔화와 함께 높아진 외식 물가 부담으로 소비자의 마트 장보기 수요는 더욱 더 커질 것"이라고 설명했다.

이어 "마트 산업의 양호한 성장으로 GP마진(매출총이익)은 개선세를 보이며 올해 별도 영업이익은 16.7% 증가할 전망"이라고 부연했다.

김 연구원은 "여전히 높은 소비자 물가 수준(1월 5.2%)과 낮아진 온라인 시장 성장의 영향을 고려하면 올해는 회사 가이던스(2.5%)보다 양호한 3~4%대의 마트 기존점 신장을 기록할 것으로 전망한다"고 말했다.

그는 또 "온라인 사업의 영업적자는 2022년 1771억원에서 2023년 1132억원으로 감소하며 영업이익 증익에 기여할 것"이라며 "이마트의 주가 회복을 편안하게 즐기자"라고 덧붙였다.

신현아 한경닷컴 기자 sha0119@hankyung.com

ADVERTISEMENT

-

1

이마트, 작년 최대 매출 경신…캐리백 사태 등에 영업익은 '반토막'

이마트가 지난해 G마켓 등 계열사 편입 효과에 힘입어 최대 매출을 경신했다. 그러나 영업이익은 SCK컴퍼니(스타벅스코리아)의 서머 캐리백 리콜 사태와 G마켓 지분 인수에 따른 매수가격배분(PPA) 상각비 부담, 환율...

-

2

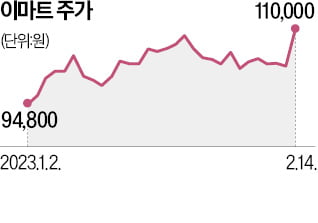

이마트 주가가 하루 만에 7% 넘게 급등했다. 지난해 4분기 기대 이상의 실적을 내고, 주주환원 확대 방안까지 밝히면서다.14일 이마트 주가는 7.32% 오른 11만원에 거래를 마쳤다. 할인점, 트레이더스, 전문점 ...

-

3

이마트, 하루 만에 주가 7% 급등…오프라인서 '깜짝 실적'

이마트 주가가 하루 만에 7% 넘게 급등했다. 지난해 4분기 기대 이상의 실적을 내고, 주주환원 확대 방안까지 밝히면서다. 14일 이마트는 7.32% 오른 11만원에 거래를 마쳤다. 할인점, 트레이더스, 전...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)