클래시스가 브라질 장비 수출과 국내 소모품 매출을 바탕으로 2022년 4분기 시장 예상치(컨센서스)에 부합하는 실적을 냈다. 16일 증권가에선 클래시스가 올해도 탄탄한 실적 성장을 이어갈 것으로 전망했다.

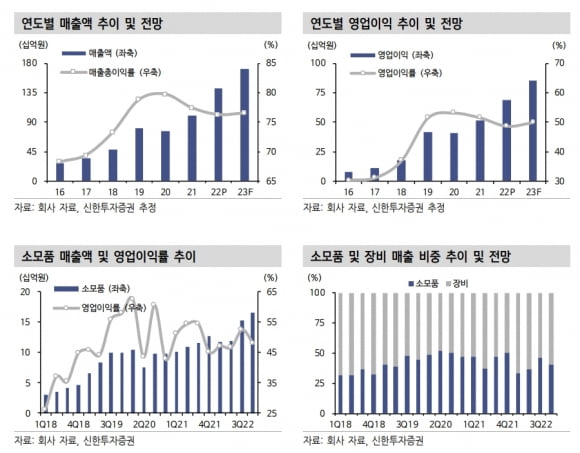

클래시스의 2022년 4분기 매출과 영업이익은 405억원, 194억원으로, 전년 동기 대비 각각 60.0%와 70.4% 늘었다. 장비(클래시스) 매출은 ‘슈링크 유니버스’의 국·내외 판매 호조로 전년 동기 대비 106% 증가한 210억원을 달성했다.

원재희 신한투자증권 연구원은 “국내에서는 1, 2선 도시 개인 병원으로의 수요 확대가 이뤄졌고, 브라질 수출은 3분기에 이어 탄탄한 흐름을 이어갔다”며 “‘볼뉴머’ 출시 또한 장비 매출 고성장에 기여했다”고 말했다.

슈링크 유니버스는 브라질에서 전년 동기 대비 131% 증가한 99억원의 매출을 냈다. 국내에서는 역대 분기 최고 매출인 75억원을 달성했다.

소모품 매출 성장도 두드러졌다는 판단이다. 작년 4분기 소모품 매출은 전년 동기 대비 31% 증가한 166억원을 기록했다. 박종현 다올투자증권 연구원은 “연초 프로모션의 일환으로 지급된 슈링크 유니버스 소모품 쿠폰 소진으로 유료 고객 전환이 늘었다”며 “슈링크 유니버스 시술 시간 감소로 인해 회전율이 상승했고, 카트리지 단가가 인상되면서 국내 소모품 매출이 증가했다”고 설명했다.

2022년 4분기 판매관리비는 118억원으로, 전 분기 대비 33억원 늘었다. 성장 전략 수립을 위한 컨설팅 비용이 집행됐고, 볼뉴머 장비 판매에 따른 수수료 35억원이 반영됐다.

영업이익률은 전 분기 대비 4.4%포인트 감소했다. 수익성이 좋은 소모품 판매 호조에도 불구하고 볼뉴머 판매수수료 지급과 외부 컨설팅 진행에 따른 지급수수료가 늘어서다. 원 연구원은 “다만 컨설팅에 따른 비용 증대는 일회성 이슈로 판단되며, 이를 제거하면 영업이익률은 오히려 전 분기 수치를 웃돈다”고 설명했다.

2023년에는 장비와 소모품 판매 호조에 따라 실적이 안정적으로 성장할 것으로 예상했다. 원 연구원은 “국내는 슈링크 유니버스의 장비 회전율이 증가하고, 카트리지의 평균판매가격(ASP) 상승, 부스트 카트리지 수요 증대에 따른 소모품 판매 호조가 실적 성장을 이끌 것”이라고 했다.

해외에서는 브라질에서 슈링크 유니버스의 침투가 본격화되고, 일본 태국 호주에서 시장점유율(MS)을 확보하면서 시술 수요 증대를 바탕으로 탄탄한 실적을 이어갈 것으로 전망했다. 올해 매출과 영업이익은 전년 대비 각각 20.6%, 23.8% 증가한 1711억원, 854억원으로 추정했다.

박 연구원은 “2023년 매출은 볼뉴머 330대 설치 및 슈링크 유니버스의 해외 판매 가속화로 전년 대비 21% 성장한 1722억원을 낼 것”이라며 “상반기 안에 볼뉴머의 기업간 거래(B2B)와 기업과 개인간 거래(B2C) 마케팅이 진행될 예정이지만, 비용 집행에도 영업이익 843억원, 영업이익률 49%를 달성할 수 있을 것”으로 예상했다.

이어 “타사 대비 중국 성장동력(모멘텀)이 부재하지만 중국 인바운드 회복으로 의료 관광이 재개되면 내수 매출 비중이 높은 업체가 부각될 것”이라며 “국내 집속초음파(HIFU) MS 1위 업체로 국내 소모품 매출이 상향 조정될 여지도 있다”고 말했다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)