[마켓PRO]자사주 보유 비중 높은 '제2의 삼성물산' 후보는?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

마켓 트렌드

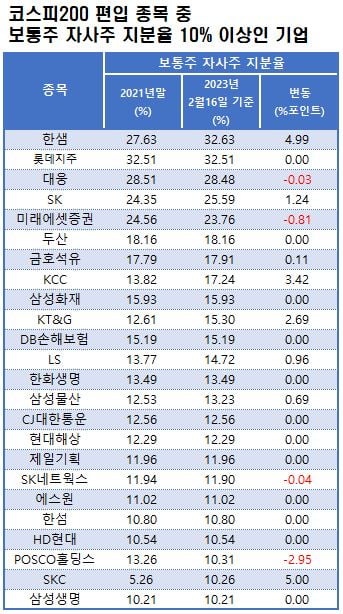

한샘·롯데지주·대웅, 보통주 자사주 지분율 TOP3

미래에셋증권, 2020년부터 매년 자사주 소각

‘소각 의무화’ 확정되면 일부 자사주 물량 쏟아질 우려도

기업이 보유 중인 자사주를 소각하면 주주들의 지분율과 함께 수익성지표인 주당순이익(EPS)를 끌어 올리는 효과가 있어 배당이나 자사주 매입보다 더 강력한 주주환원책으로 평가된다. 미 증시에 상장된 빅테크 기업의 경우 당기순이익을 넘어서는 규모의 배당과 자사주매입에 나서기도 한다.

올해 들어 현대차, KB금융지주, 메리츠화재, 신한지주, 하나금융지주, KT 등이 자사주 소각 결정을 공시했다. 이들 기업이 밝힌 소각 규모는 모두 1조3000원 수준이다.

이에 한경 마켓PRO는 에프앤가이드의 데이터가이드 서비스를 활용해 코스피200 편입 종목 중 자사주를 많이 보유한 기업을 추려봤다. 스크리닝 결과 지난 16일 기준 보통주 지분율 10% 이상에 해당하는 자사주를 보유한 종목은 한샘, 롯데지주, 대웅, SK, 미래에셋증권 등 모두 24개였다.

보통주 자사주 지분율 2위는 롯데지주다. 지분율은 21.51%(3410만3937주)이며, 2021년말 이후 변동이 없었다.

대웅의 보통주 자사주 지분율은 28.48%(1656만640주)로, 코스피200 편입 종목 중 3위지만, 2021년말 이후 지분율은 0.03%포인트 후퇴했다. 주식매수선택권(스톡옵션) 행사에 따라 자기주식을 교부한 결과다.

미래에셋증권이 자사주 매입·소각을 통한 주주환원에 적극적인 미국 빅테크 기업과 유사한 모습을 보였다. 현재 보통주 자사주 지분율은 23.76%로, 코스피200 편입 종목 중 5위다. 2021년말과 비교하면 지분율이 0.81%포인트 감소했지만, 작년 1월28일 자사주를 소각한 데 따른 지분율 감소다. 미래에셋증권은 자사주를 소각한 당일부터 3개월동안 소각 물량의 절반 규모로 자기주식을 다시 취득했다.

보통주 자사주 지분율이 높다는 이유만으로만 주주환원 가능성이 높다고 단정하기는 어렵다. 회사가 시장에 자사주를 팔 가능성이 있어서다.

한경우 한경닷컴 기자 case@hankyung.com

-

1

[단독] 엘리엇·메이슨 1.2조 ISDS 변론 종료…이르면 올해 결론

미국계 사모펀드 운용사 엘리엇과 메이슨캐피털이 한국 정부를 상대로 제기한 1조2000억원대 투자자-국가 분쟁 해결(ISDS)의 변론 절차가 최근 마무리됐다. 이르면 올해 안에 정부의 손해배상 여부가 판가름날 전망이다...

![[단독] 엘리엇·메이슨 1.2조 ISDS 변론 종료…이르면 올해 결론](https://img.hankyung.com/photo/202302/01.29777483.3.jpg)

-

2

삼성물산이 주주가치 증대를 위해 5년간 2조9000억원 상당의 자사주 전량을 소각한다. 주당 ‘최소 2000원’의 배당금도 유지한다. 기업 경쟁력 강화를 위해선 3년간 최대 4조원을 바이오사업 ...

-

3

배당 확대에 자사주 소각까지…"'만년 저평가' 지주사 주목"

증권업계에서 ‘만년 저평가주’로 불리는 지주사 주식에 주목해야 한다는 분석이 나온다. 최근 지주사들이 배당 확대, 자사주 매입·소각 등 주주친화 정책을 잇따라 발표하면서 지주사에 대...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)