금융지주사가 디지털 전환을 통해 비용 절감 및 영업 확대 효과를 톡톡히 보고 있는 것으로 나타났다. 모바일 플랫폼에서 경쟁 우위를 차지하기 위한 은행 간 점유율 확보 싸움도 갈수록 치열해지고 있다.

19일 금융권에 따르면 신한금융지주는 지난해 디지털 뱅킹 등을 통해 총 3782억원의 비용 절감 효과를 거뒀다. 전년(3155억원) 대비 19.8% 증가한 규모다. 자동차금융 플랫폼 ‘신한 마이카’, 온라인 직영몰 ‘신한카드 올댓’ 등 디지털 신사업으로도 395억원의 영업수익을 올렸다.

하나금융지주 산하 하나은행은 비대면을 통한 대출 증대 효과가 두드러진 것으로 나타났다. 2021년 8월 선보인 100% 비대면 주택담보대출 ‘하나원큐 아파트론’의 지난해 실적은 1703건(2120억원)에 달했다. 우리금융지주 소속 우리은행도 비대면 상품 가입자 수가 눈에 띄게 늘었다. 우리은행의 비대면 채널 이용자 수는 지난해 363만 명으로 전년(178만 명)보다 103% 급증했다.

이들 금융지주는 금융 앱의 월간활성이용자수(MAU)를 늘리는 데 사활을 걸고 있다. 고객을 앱에 최대한 오래 머무르게 하는 게 미래 먹거리인 플랫폼 사업의 기반이 될 것이라는 판단에서다.

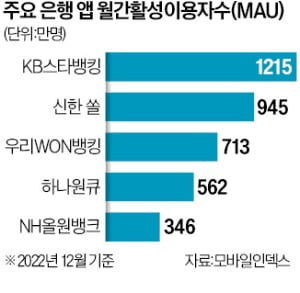

국내 5대 은행 중 지난해 가장 높은 MAU 증가율을 기록한 곳은 우리은행이다. 모바일 데이터 분석 플랫폼 모바일인덱스에 따르면 지난해 우리은행 뱅킹 앱 ‘우리WON뱅킹’의 MAU는 1월 587만 명에서 12월 713만 명으로 21.5% 증가했다. 이어 △하나은행 ‘하나원큐’ 18.6%(473만 명→562만 명) △국민은행 ‘KB스타뱅킹’ 14.2%(1063만 명→1215만 명) △신한은행 ‘신한 쏠’ 5.1%(898만 명→945만 명) △농협은행 ‘NH올원뱅크’ 3.4%(335만 명→346만 명) 등을 기록했다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)