K증시 잔혹사…10년 연평균 수익률 美 12.6% vs 韓 1.9%

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

19일 글로벌 운용사인 JP모간자산운용이 발간한 ‘가이드투더마켓’ 보고서에 따르면 MSCI 한국지수는 최근 10년(2012년 12월 31일~2022년 12월 31일) 동안 연평균 1.9% 상승했다. MSCI 아세안지수(0.3%)를 제외하고 가장 부진한 성과다.

반면 국내 증시의 변동성은 세계 최고 수준이었다. 최근 10년간 연평균 변동성이 20%를 넘은 곳은 중국(24.6%)과 한국(21.3%)뿐이었다. 미국(14.7%)과 유럽(16.1%), 일본(14.0%) 등은 10%대에 불과했다. 편득현 NH투자증권 WM마스터즈 전문위원은 “외국인에게 한국 증시는 기대수익률은 낮은데 높은 변동성을 감수해야 하는 곳으로 분류될 것”이라고 말했다.

코스피 시총 10년 새 53% 증가했는데…지수는 12% 상승 그쳐

외국인 입장에서 볼 때 국내 증시는 수익률은 세계 최저 수준이지만 변동성은 세계 최고인 시장이다. 한국 증시에 장기 투자할 이유가 없는 셈이다. 다른 주요국 증시보다 수익률이 낮을 뿐만 아니라 1.9%보다 많은 수익을 제공하는 투자 대안도 많기 때문이다. 최근 10년 동안 외국인은 유가증권시장에서 39조원어치를 순매도했다.국내 증시의 장기 수익률이 부진한 데는 막대한 주식 발행도 원인으로 꼽힌다. 기업공개(IPO), 유상증자 등을 통한 주식 공급이 활발한 반면 자사주 소각으로 대표되는 공급 감소는 드물다는 이유에서다. LG화학에서 물적분할한 LG에너지솔루션이 지난해 1월 상장하면서 국내 증시 전반의 수급 부담을 키운 것이 대표적인 예다.

유가증권시장 전체 시가총액은 2012년 말 1153조원에서 지난해 1767조원으로 53.3% 증가했다. 같은 기간 코스피지수는 12.0% 오르는 데 그쳤다.

높은 중국 의존도도 수익률 악화로 이어졌다는 평가다. 김학균 신영증권 리서치센터장은 “한국뿐 아니라 중국 의존도가 높은 국가들의 증시가 최근 10년 동안 상대적으로 부진한 상황”이라며 “이는 중국 경제성장률 하락, 미국과의 무역 분쟁 등에 영향을 받았기 때문”이라고 말했다.

자본시장연구원은 미흡한 주주환원 수준, 저조한 수익성·성장 등으로 코리아 디스카운트(한국 증시 저평가)가 해소되지 않고 있다고 설명했다. 아울러 취약한 기업 지배구조, 저조한 회계 투명성, 낮은 기관투자가 비중 역시 국내 증시의 저평가와 관련이 있다고 분석했다.

국내 증시가 근본적인 체질 개선 없이는 테마주 등을 중심으로 한 ‘단타 시장’에 머물 수밖에 없다는 지적이 나온다. 편득현 NH투자증권 WM마스터즈 전문위원은 “외국인들은 박스권에서 공매도를 활용한 롱·쇼트 전략으로 수익을 추구할 수밖에 없다”며 “올 들어 외국인이 유가증권시장에서만 8조원 넘게 순매수하면서 반등을 이끌었지만 경기 상황이 달라지면 언제든 다시 팔아치울 수 있다”고 말했다.

장기 투자 문화가 자리 잡지 못한다면 국내 증시가 선진화된 자본시장으로 발돋움하기 어렵다는 지적이 나온다. 금융위원회가 ‘코리아 디스카운트’ 해소를 위한 제도 개선안을 잇달아 발표하고 있지만 좀 더 근본적인 대책이 필요하다는 목소리가 크다.

서형교 기자 seogyo@hankyung.com

-

1

3월 약세장 가능성 ↑… “중국 경기 민감주에 주목해야”

내달 국내 증시에서 약세가 이어질 것이라는 분석이 나온다. 미국 중앙은행(Fed)의 통화정책 완화 기대감이 낮아진 탓이다. 증권업계는 중국 경기 민감주에 주목할 것을 조언했다.Fed의 통화 정책이 완화될 것...

-

2

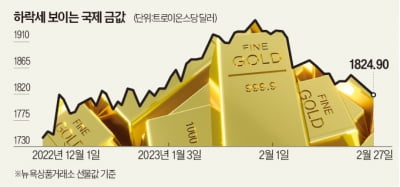

지난해 말부터 고공행진해온 금·은 등 귀금속 가격이 이달 들어 눈에 띄게 하락세를 그리고 있다. 귀금속 상장지수펀드(ETF) 수익률도 다시 떨어졌다. 인플레이션(물가 상승)이 좀처럼 꺾이지 않으면서 미국...

-

3

'몸값 3조' 에코프로머티리얼즈…이달 코스피 입성 첫발 뗀다

▶마켓인사이트 2월 28일 오전 11시45분2차전지 대장주로 꼽히는 에코프로의 자회사 에코프로머티리얼즈가 3월 기업공개(IPO) 절차에 들어간다. 올 상반기 LG CNS, 서울보증보험과 함께 기업가치가 조(...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)