“티앤엘, 올해 유통망 확대 등으로 실적 성장 기대”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

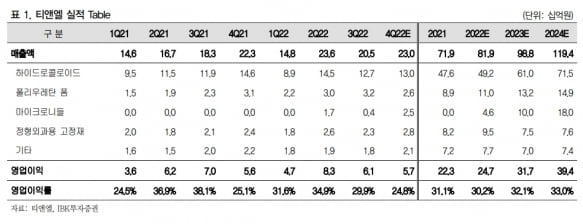

티앤엘의 2022년 4분기 실적은 매출 230억원, 영업이익 57억원으로 추정했다. 전년 동기 대비 각각 3.3%와 1.8% 증가한 수치다.

작년 4분기에 예상보다 아쉬운 실적을 낸 건 일회성 이슈 때문이란 판단이다. 지난해 9월 글로벌 소비재 기업 처치앤드와이트(C&D)가 티앤엘의 최대 협력사인 히어로코스메틱스를 인수키로 하면서, 인수 절차 진행에 따라 4분기 매출 성장이 제한됐다는 것이다.

채윤석 연구원은 “티앤엘의 작년 4분기 안성시 통관 데이터는 3분기 기준 해외 창상피복재 수주잔고에 미치지 못하는 약 783만달러를 기록했다”며 “2022년 4분기 영업이익률은 성과급 지급 영향으로 전년 동기와 유사한 24.8%로 추정한다”고 말했다.

4분기 부진에도 지난해 연간으로는 매출 13.9%, 영업이익 10.8% 성장을 달성했을 것으로 추산했다.

2023년에는 유통망이 늘어나고 마이크로니들 화장품의 매출이 본격화되면서 실적이 성장할 것으로 전망했다. 채 연구원은 “지난 3일 C&D의 자료에 따르면 현재 히어로의 오프라인 유통망은 타깃(Target)으로 제한적이지만, CVS를 시작으로 확대될 계획”이라며 “향후 진출 국가도 유럽 등으로 다변화될 예정”이라고 했다.

2022년 2분기부터 수출을 시작한 마이크로니들 화장품은 지난해 약 45억원의 수출을 기록했을 것으로 예상했다. 채 연구원은 “올해는 100억원 수준의 매출을 기대한다”며 “향후 국내 시장에도 출시할 가능성이 있다”고 말했다.

올해 티앤엘의 매출과 영업이익은 작년보다 각각 20.6%과 28.0% 증가한 988억원과 317억원으로 추정했다. 수출 실적에 따라 실적 전망 상향 가능성도 있다고 했다.

-

1

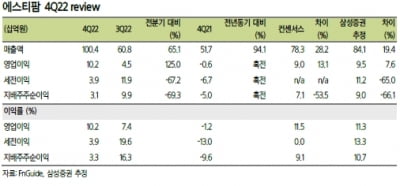

에스티팜 “작년 4분기 실적 시장 예상치 웃돌아…성장 지속”

에스티팜이 시장 전망치(컨센서스)를 넘어서는 작년 4분기 실적을 발표했다. 17일 증권가는 에스티팜이 올해도 안정적인 실적 성장을 이어갈 것으로 전망했다.상상인증권과 삼성증권은 에스티팜에 대한 투자의견 ‘...

-

2

루닛은 지난 16일 이사회를 열고 신규 자회사 ‘루닛 유럽 홀딩스(Lunit Europe Holdings)’의 설립을 의결했다고 17일 밝혔다. 루닛 유럽 홀딩스는 루닛이 지분 100%를 갖는 ...

-

3

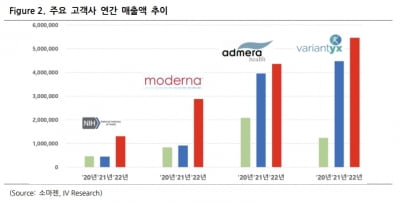

IV리서치는 17일 소마젠에 대해 미국 정밀의료 시장의 고성장과 함께 올해도 두 자릿수 성장을 이어갈 것으로 전망했다.소마젠은 미국 시장에서 1세대 유전체 분석법인 생어(Sanger) 방식의 염기서열 분석(CES) ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)