美·中 싸울수록 돈 몰린다…조용히 웃는 베트남 펀드

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

세계 경기침체 우려에도

올해 6~7% 성장 전망

물가도 안정적으로 유지

중국·홍콩서 빠져나간

외국인 자금 베트남行

'차이나 런' 수혜 톡톡

증시는 저평가 상태

저가 매수 수요도 탄탄

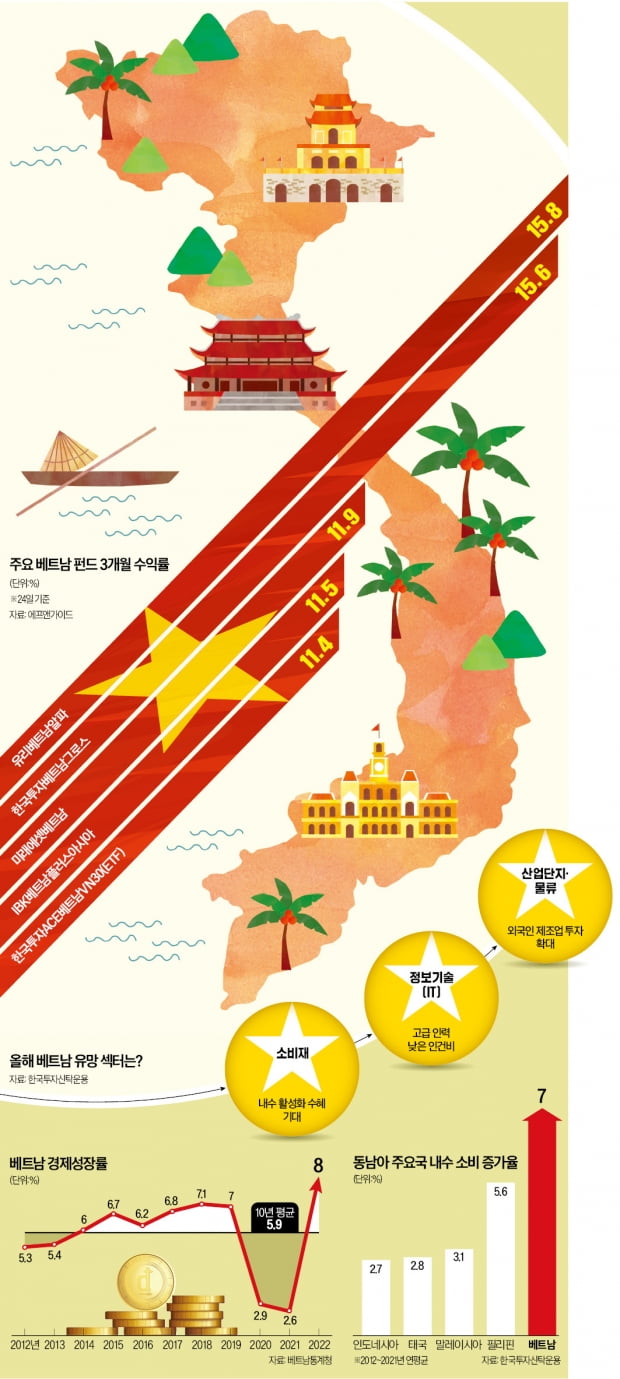

26일 금융정보업체 에프앤가이드에 따르면 국내 21개 베트남 펀드에는 최근 3개월 동안 524억원의 자금이 순유입됐다. 인도(-327억원)와 브라질(-23억원) 펀드에서 투자금이 빠져나간 것과 대비된다. 베트남 펀드의 3개월 수익률은 평균 13.81%로 집계됐다. 이 기간 중국(9.40%)을 포함한 모든 국가별 펀드 가운데 가장 좋은 성과를 냈다.

순자산 규모가 큰 주요 베트남 펀드는 석 달 새 10%대 수익률을 올렸다. ‘한국투자베트남그로스’(15.6%) ‘유리베트남알파’(15.8%) ‘미래에셋베트남’(11.9%) 등이다. 상장지수펀드(ETF)인 ‘ACE베트남VN30’의 3개월 수익률은 11.4%를 기록했다.

다시 베트남에 몰리는 투자자들

경기 불확실성이 높아진 상황에서도 베트남 경제는 고성장을 이어가고 있다. 지난해 베트남 경제성장률은 빠른 내수 회복에 힘입어 8.0%를 기록했다. 지난 10년간 연평균 성장률(5.9%)을 크게 웃돌았다. 올해도 6~7% 안팎의 성장이 예상된다. 반면 물가는 4%대에서 안정적으로 유지되고 있다. 베트남 중앙은행의 기준금리(연 6%)는 코로나19 대유행 이전 수준으로 복귀해 정책적 유연성도 높다.여기에 코로나19 이후 주춤했던 외국인직접투자(FDI)가 활발해지고 있다. 공급망 위기 때 ‘차이나 리스크’를 경험한 글로벌 기업들이 생산기지를 분산할 필요성을 느끼면서다. 중국과 지리적으로 가깝고 값싼 노동력이 풍부한 베트남이 대안으로 부상했다. 이른바 ‘차이나 런’ 현상으로 중국·홍콩 일대에서 빠져나간 자금이 베트남으로 유입되는 것이다. 베트남에 3억달러 투자를 결정하고 탈(脫)중국 채비에 나선 폭스콘이 대표적 사례다. 베트남은 2050년까지 노동력이 꾸준히 증가할 것으로 예상되고 있다. 전체 인구의 32.7%가 25~44세 청년층이다.

베트남의 내수 소비 증가율은 지난 10년 동안 연평균 7.0%를 기록했다. 필리핀(5.6%), 말레이시아(3.1%), 태국(2.8%) 등 다른 동남아시아 국가를 모두 앞선다. 중산층이 늘어나는 속도도 동남아에서 가장 빠르다. 2010년 15.7%(1500만명)였던 베트남의 중산층(일평균 11달러 이상 소비 기준)은 2020년 41.0%로 늘어났다. 베트남은 ‘소득 증가→중산층 확대→내수시장 성장’ 코스를 성실하게 밟아가고 있다는 평가다.

“베트남 증시 저평가 상태”

지난해 베트남 증시가 워낙 많이 빠진 탓에 ‘저가 매수’ 수요가 늘어난 점도 베트남 펀드의 인기 요인이다. 베트남 증시의 대표 지수인 VN지수는 지난해 30% 이상 급락했다. 한국투자신탁운용 분석에 따르면 VN지수의 주가수익비율(PER)은 2008년 이후 평균 13.6배에서 등락을 거듭해 왔다. 지금은 10.2배 수준이다. VN지수는 은행(31%)과 부동산(22%) 업종이 높은 비중을 차지한다.이준상 한국투자신탁운용 베트남법인 주식운용본부장은 “코로나19 대유행 기간을 제외하면 10년 내 가장 저평가된 수준”이라며 “중장기 투자자라면 지금 진입해도 무리가 없는 시점으로 본다”고 말했다. 그는 “기업가치가 평균 수준으로 돌아오면 VN지수는 올해 20~35% 상승이 가능하다”고 내다봤다.

이 본부장은 “올해 베트남 기업들의 이익 증가율은 한 자릿수가 예상된다”며 “하반기에 들어서면 금리 인상 둔화, 중국의 리오프닝(경제활동 재개), 정부 투자 증가 등에 힘입어 성장 구간에 재진입할 것”이라고 말했다.

고급 인력 유입이 확대되고 있지만 인건비는 여전히 낮다는 점에서 정보기술(IT) 등 고부가가치 업종의 발전도 기대할 수 있다는 설명이다. 다만 사회주의 정권의 시장 통제, 남중국해 분쟁과 같은 지정학적 리스크 등은 베트남 투자의 리스크 요인으로 꼽힌다.

임현우 기자/그래픽=이정희 기자 tardis@hankyung.com

-

1

[인베스팅닷컴] 지난주 가장 주목할 만한 애널리스트 투자의견 변동 5가지: 에어비앤비 상향 후 주가 등락 등

By Garrett Cook (개랜쿡)(2023년 3월 5일 작성된 영문 기사의 번역본)아거스(Argus)는 급성장 여행 추세를 반영해 에어비앤비에 대해 ‘매수’ 의견을 제시했다. 오데온(Ode...

-

2

'상승 랠리' 올라탄 2차전지…3월에도 상승세 이어갈까?

지난달 상승 랠리에 올라탄 2차전지주가 이달에도 상승 기조를 이어갈 것이라는 분석이 나왔다.지난 한달 간 LG에너지솔루션은 3.4%, 삼성SDI는 1.3%, 포스코케미칼은 4.5% 각각 상승했다. 에코프로비엠은 59...

-

3

베트남 펀드 다시 각광…"경제 고성장, 脫중국 자금도 몰려"

국내 투자자에게 ‘애증의 펀드’인 베트남 펀드에 다시 돈이 몰리고 있다. 세계적인 경기 침체 우려 속에 베트남 경제의 ‘고성장 매력’이 부각되면서다. 최근에는 베트남이 미&...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)