고금리 부메랑…연체율 '껑충'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

전년대비 2배 이상 뜀박질

인터넷銀 연체율도 2.7배 상승

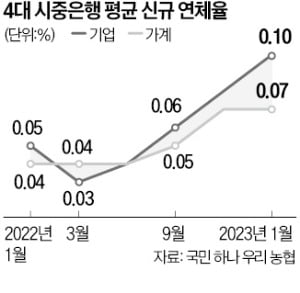

연체율은 가계와 기업 모두 상승하고 있다. 4대 은행의 가계 신규 연체율 평균은 지난해 6월까지 0.04%에 그쳤지만 작년 12월과 올 1월엔 0.07%로 뛰었다. 기업 신규 연체율 평균도 지난해 3월 0.03%에서 12월엔 0.08%로 상승했고 올 1월엔 0.10%까지 치솟았다.

연체율 상승은 은행 대출 건전성에도 악영향을 미칠 것으로 전망된다. 국민 신한 하나 우리 농협 등 5대 시중은행의 평균 고정이하여신(3개월 이상 연체된 채권) 비율도 작년 9월 0.21%에서 올 1월엔 0.24%로 올랐다.

중저신용자 대출 취급 비중이 높은 카카오뱅크 케이뱅크 토스뱅크 등 인터넷은행의 대출 연체액도 빠르게 증가하고 있다. 지난해 말 기준 인터넷은행 3사의 1개월 이상 연체 대출 잔액은 2916억원으로 집계됐다. 작년 1분기 말(1062억원)에 비해 2.7배 늘었다.

2017년 문을 연 인터넷은행은 여신 규모 성장 과정에서 연체 대출 증가가 불가피하다는 시각도 있다. 하지만 연체율과 고정이하여신 비율 상승 추세가 뚜렷한 만큼 건전성 관리가 필요하다는 지적도 나온다. 카카오뱅크의 작년 말 연체율은 0.49%로 1분기 말보다 0.23%포인트 상승했다. 케이뱅크와 토스뱅크는 아직 작년 말 연체율을 공개하지 않았지만 3분기 말 기준으로도 1분기에 비해 연체율이 각각 0.19%포인트와 0.26%포인트 뛰었다.

김보형 기자 kph21c@hankyung.com

-

1

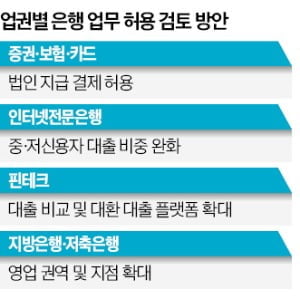

시중銀 과점 허문다…증권·보험·핀테크에도 은행업무 일부 허용 검토

금융당국이 은행 과점체제를 깨뜨리기 위해 보험·증권·카드사 등에 은행의 일부 업무를 허용해 상호 경쟁을 활성화하는 방안을 검토하고 있다.26일 금융권에 따르면 금융위원회 산하 ‘은...

-

2

고금리 부메랑?…4대 은행 연체율 2배, 인터넷銀 3배 '껑충'

금리 인상이 장기간 이어지면서 은행에서 돈을 빌리고 갚지 못하는 가계와 기업이 늘어나고 있다. 부동산과 주식 등 자산시장 침체가 이어지고 경기 둔화로 기업들의 이자부담이 증가한 결과다. 은행권의 건전성을 우려하는 목...

-

3

농협은행, 개인사업자 전용 'NHe사장님 바로대출' 출시

농협은행은 개인사업자를 대상으로 모바일 신용대출 상품 ‘NHe 사장님 바로대출’을 출시했다고 26일 발표했다.NHe사장님 바로대출은 비대면 대출 신청 시 일반 및 중금리 기준 대출 심사를 동시 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)