'800조' 농협·신협·새마을금고, 예금자 보호는 덩치값 못한다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

대구 새마을금고서 대출 부실

맡긴 돈 5천만원까지 보장되지만

기금 적립 비율 2년간 하락세

소규모 조합 많아 경기침체 취약

농협 신협, 덩치는 커졌지만…

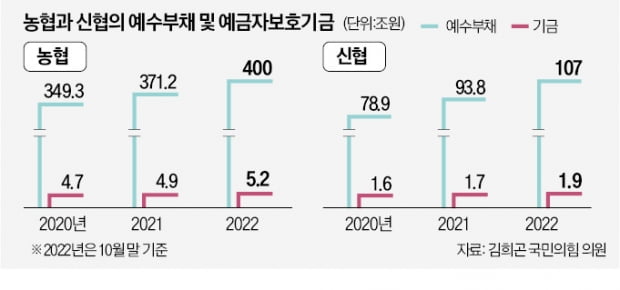

상호금융권은 예금보험공사가 아니라 중앙회에 꾸린 예금자보호기금으로 조합 한 곳당 1인당 5000만원까지 원리금을 보장한다. 지역조합들은 매년 중앙회가 예·적금 규모를 고려해 제시한 예금자보호기금 적립 요율에 맞춰 기금을 적립한다. 농협과 신협, 새마을금고의 예금 잔액은 781조원으로 2년 전보다 30% 이상 불어났다.

이처럼 덩치는 커졌지만 속을 들여다보면 예금 1000억원 이하 소규모 조합이 많아 리스크 관리에 취약하다는 평가다. 신협 지역조합 870곳 가운데 예수부채 1000억원 미만 조합은 작년 6월 말 기준 51.7%(450곳)에 달했다. 이들 조합의 예수부채는 20조3029억원에 이른다. 농협도 전체 1054곳 중 예수부채 1000억원 미만인 소규모 조합이 20.5%(217곳)로 집계됐다. 2011년 영업정지 사태를 겪은 저축은행은 현재 예수부채 1000억원 미만인 곳은 한 군데도 없다.

이들 소규모 조합은 상대적으로 작은 부실에도 예금이 위험해질 수 있다. 최근 대구의 한 새마을금고에서 오피스텔 집단대출이 사실상 상환이 어려운 ‘회수의문’ 채권으로 분류된 이후 불안해진 예금주들의 문의가 빗발치기도 했다.

불투명한 기금 운용도 문제

이들 상호금융권의 예금자보호기금 적립 비율이 최근 2년 연속 감소하고 있다는 것도 문제라는 지적이다. 신협은 1.9%에서 1.58%로, 농협은 1.34%에서 1.32%로 낮아졌다. 새마을금고는 1% 안팎을 유지하고 있는 것으로 알려졌다. 예금 규모가 늘어나고 있는 만큼 자연스럽게 기금 비중 자체는 줄어들 수밖에 없다는 것이다. 이번에 문제가 발생한 새마을금고중앙회 관계자는 “적립 요율을 올해 0.13%에서 0.15%로 상향 조정해 적립 비율을 높일 것”이라고 말했다.기금 운용의 불투명성 역시 우려를 낳는 원인으로 지목된다. 예보는 분기마다 기금 운용 수익률과 자산을 공개하지만 신협과 새마을금고는 정기적으로 기금 운용 현황을 공개하지 않는다.

이 때문에 기금 일부를 대출로 내주고 있다는 사실이 뒤늦게 확인되기도 했다. 예금 인출 사태가 발생하면 기금을 긴급 투입해야 하는데 대출해준 기금은 즉시 상환이 불가능하다. 농협은 예금자보호기금의 11.7%인 6000억원을 농협자산관리회사에 대출로 내준 것으로 파악됐다. 농협구조개선법에 따라 지역농협에서 발생한 부실자산 매입 자금으로 투입하기 위해서다. 예금과 머니마켓펀드(MMF) 등 단기 금융상품으로만 기금을 운용하는 예보와 대조적이다.

박진우 기자 jwp@hankyung.com

-

1

한국인들이 지난해 가장 많이 관심 보인 총수는 '이재용'

지난해 한국인들이 가장 많은 관심을 보인 국내 10대 그룹 총수는 이재용 삼성전자 회장인 것으로 나타났다. 호감도 조사에서는 이성희 농협중앙회장이 1위를 차지했다.27일 여론조사기관인 데이터앤리서치는 지난해 커뮤니티...

-

2

사기·횡령 혐의를 받은 중견 건설사가 시공을 맡은 오피스텔 공사를 수년째 중단하면서 중도금을 대출했던 지역 새마을금고들이 동반 부실 우려에 빠졌다. 대구와 경남 양산 지역 사업장 두 곳에 나간 집단대출 ...

-

3

농협중앙회가 단위 농·축협의 일부 적금 상품 비대면 판매를 중단하기로 했다. 앞서 일부 지역 농협들은 비대면으로 연 8~10%대 고금리 특판 상품을 내놓았다가 이자를 감당하기 어려울 정도로 자금이 몰리자...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)