이젠 카카오의 시간…풀베팅 공개매수냐, 하이브와 동맹이냐

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

SM엔터 가처분, 이번주 결론

결과 상관없이 공개매수 전망

지분 매입가격·규모 두고 고민

얼라인, 100% 공개매수 주장

카카오 '과다한 출혈' 판단 땐

하이브 손잡고 새 판 짤 수도

하지만 간단한 일이 아니다. SM엔터 대주주(14.8%)에 오른 하이브를 제치기 위한 최적의 공개매수 조건을 정하는 게 과제다. 같은 편으로 알려진 얼라인파트너스마저 걸림돌이다. 이창환 얼라인 대표는 하이브가 공개매수에 나설 당시 매수 대상 지분 100%, 경영권 프리미엄 100% 등의 가이드라인을 공개적으로 제시했다. 이 눈높이에 맞춰 무리하게 공개매수에 나섰다간 자칫 카카오 주가가 급락할 수 있다는 점도 부담이다. 일각에선 출혈 경쟁을 피하기 위해 하이브와 카카오가 전격적으로 손을 잡을 가능성도 제기된다.

카카오 발목 잡는 얼라인 가이드라인

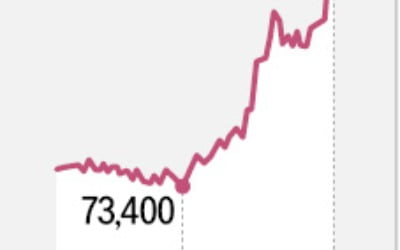

1일 투자은행(IB)업계에 따르면 SM엔터 신주 및 전환사채(CB) 발행 금지 가처분 소송 결론이 이번주에 나올 예정이다. 시장에선 재판 결과와 관련 없이 카카오 자회사인 카카오엔터테인먼트가 SM엔터 경영권 인수를 위한 공개매수에 나설 것으로 보고 있다. 다만 전체 지분의 9% 수준에 해당하는 신주 및 CB 인수 가능 여부에 따라 공개매수 대상 지분이 달라질 것으로 예상된다.공개매수 시점은 가처분 결론이 나온 직후 또는 의문의 기타법인 공개 시점이 될 가능성이 높다. 지난달 16일에 이어 공개매수 마지막 날인 28일에도 확인되지 않은 기타법인이 SM엔터 주식을 1339억원어치 사들이면서 공개매수 가격인 12만원 이상으로 주가를 끌어올렸다. 시장에선 카카오 측이 하이브의 공개매수를 저지하는 동시에 카카오의 공개매수 전에 SM엔터 지분을 최대한 확보하기 위한 차원으로 보고 있다. 금융감독원은 즉각 조사에 나섰다. 시세 조종 혐의를 불사할 만큼 카카오의 인수 의지가 강하다는 해석이 나온다.

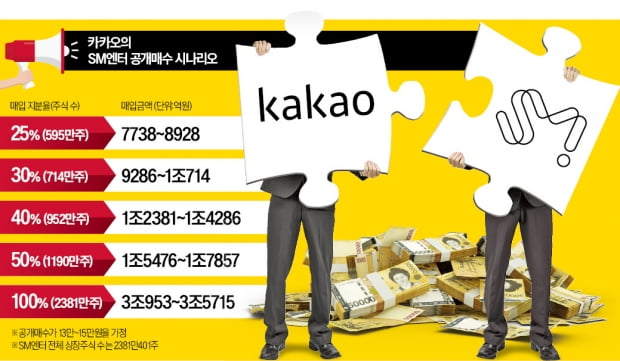

카카오의 딜레마는 공개매수 대상 지분 규모에 있다. 총 40%를 확보하려던 하이브 계획보다 많은 지분을 인수해야 하는데, 시나리오에 따라 막대한 자금이 소요된다. 카카오의 공개매수 가격을 13만원에서 15만원 수준으로 가정하면, 지분 40%를 공개매수하는 데 1조2381억~1조4286억원의 금액이 필요하다.

현재까지 같은 편으로 분류되는 얼라인의 반대는 예상된 수순이다. 이 대표는 지난달 하이브의 공개매수 선언 당시 “12만원은 너무 낮은 가격으로 경영권 프리미엄 100%는 받아야 한다”며 “공개매수 대상도 주주 평등권 차원에서 100%로 늘려야 한다”고 주장했다. 한 방송에선 “SM엔터 주가는 30만원을 갈 수 있다”고 말하기도 했다. 카카오 측이 SM엔터 지분을 100% 확보하려면 3조원 이상의 자금이 필요하다.

출혈 경쟁 우려에 공동경영 가능성도

카카오와 얼라인의 속마음은 ‘동상이몽’이다. 이 대표는 사실상 독자 노선을 걷고 있다. 그는 SM엔터 주식을 추가로 사들이기 위해 준비하고 있는 것으로 알려졌다. 캐스팅보트 지위를 강화하기 위한 행보라는 관측이 지배적이다. 현재 얼라인의 SM엔터 지분은 1% 수준에 불과하다.얼라인과 SM엔터 경영진은 이날 주주 서한에서도 “카카오의 증자 및 CB 발행은 전략적 협업을 위한 것으로 발행 규모가 총 9%에 불과해 경영권이 없다”고 했다. 카카오의 경영권 인수 시도와 자신들은 무관하다는 입장을 다시 한번 강조한 것이란 해석이 나온다.

카카오로선 공개매수에 성공하더라도 SM엔터 경영권을 완전히 가져올 수 없는 상황도 고려해야 한다. 한 IB업계 관계자는 “이 대표는 SM엔터 지분을 추가로 매집하고 3월 주총 표대결에서 승리해 분쟁 장기화에 들어가겠다는 전략”이라며 “이사회에 막대한 영향력을 행사하는 캐스팅보트 역할을 계속하면서 최대한 주가에 유리하게 상황을 끌고 가려고 할 것”이라고 전했다.

경영권 분쟁이 더 과열되면 카카오와 하이브가 전격적으로 손을 잡을 가능성도 제기된다. 과다한 출혈 경쟁 후 ‘승자의 저주’를 겪을 바에는 공동으로 회사를 운영해 실익을 챙기는 편이 득이 된다고 판단할 수 있기 때문이다. 하이브의 공개매수 도중 방시혁 하이브 의장과 김범수 카카오 미래이니셔티브센터장이 미국에서 비공개 회동을 한 것도 이 같은 상황을 우려해서다. 당시 공동경영 등에 대한 논의는 불발됐지만 과다 출혈 경쟁이 자명해질수록 타결점을 찾으려는 시도가 나올 것이란 분석이다.

이동훈/조진형 기자 leedh@hankyung.com

-

1

하이브의 '장고', SM 인수 추가 베팅할까…치솟은 몸값은 부담

18만원에 2차 공개매수설에는 "정해진 것 없다"…승자의 저주 우려도SM엔터테인먼트 인수를 두고 그룹 방탄소년단(BTS)의 소속사 하이브의 고민이 길어지고 있다.지난 3일 법원의 가처분 인용을 계기로 S...

-

2

줄잇는 영입제안…올해도 '법조인 사외이사' 북적 [김진성의 로펌인사이드]

기업들이 정기 주주총회 시기를 맞아 이사회 구성 준비에 한창인 가운데 올해도 법조인 사외이사 영입이 활발한 분위기다. 전직 대법관 및 검찰총장, 로펌 대표변호사, 국제 중재인, 로스쿨(법학전문대학원) 교수 등 걸출한...

![줄잇는 영입제안…올해도 '법조인 사외이사' 북적 [김진성의 로펌인사이드]](https://img.hankyung.com/photo/202303/01.32836241.3.jpg)

-

3

카카오의 SM엔터테인먼트(종목명 에스엠) 공개매수에 빨간불이 켜졌다. 공개매수 이틀째에 SM엔터 주가가 제시한 가격(15만원)을 훌쩍 넘어서면서다. 카카오가 하이브의 공개매수를 저지했듯이 하이브도 가만히 있지 않을 ...