"3월은 '이 때' 입니다"…연초 강세장 맞춘 전문가의 전망은?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

매년 말이면 증권사들은 연간 주식전망을 내놓곤 합니다. 지난해 상당수 증권사들은 올해 한국 증시가 '상저하고', 즉 상반기에 어렵고 하반기에 좋아진다는 논리를 폈습니다. 일부 증권사에서만 반대로 '상고하저'를 외쳤는데요. 하이투자증권이 대표적이었습니다. 올해 상반기 상승장을 맞춘 이웅찬 하이투자증권 연구원에게 3월 주식 시장 전망과 올해 코스피에 대한 의견을 물었습니다.

고윤상 기자: 최근 주식시장 상승세 이유는 무엇인가요?

이웅찬 연구원: 미국 외 지역에서 모멘텀이 나오면서 강한 모습을 보여주고 있습니다. 중국도 리오프닝을 과감하게 풀었어요. 미국까지 금리 인상을 중단하지 않겠느냐는 기대가 있고, 전세계 중앙은행들도 따라가니까, 주식시장 상승세를 불러왔습니다. 최근 미국 시장 조정받은 건 미국 경제마저 너무 좋다면서 물가 상승 우려가 나왔기 때문이죠. 이제 조금 조정을 받는 것 아닌가 이렇게 생각이 듭니다.

고윤상 기자: 상고하저 전망을 맞추셨어요. 무엇 때문에 연초 강세장을 예상하셨었죠?

고윤상 기자: 코스피의 경우 실적 전망치가 좋아지면서 밸류에이션 매력을 다시 되찾을 수 있을까요?

<중략>

고윤상 기자: 3월이 중요한 달이 돼버렸습니다. 미국의 금리인상과 중국의 양회발 경기회복 기대가 있는데요. 한국 증시에 더 영향을 줄 이벤트는 무엇인가요?

<중략>

고윤상 기자: 코스피가 2650까지 오른다해도, 업종별로는 희비가 갈릴 것으로 보시는 거잖아요. 어떤 업종의 상대적 매력이 높을까요?

그런데 저는 이렇게 생각합니다. 경기가 반등하기 시작하면...

<자세한 내용은 영상에서 확인하세요>

고윤상 기자

-

1

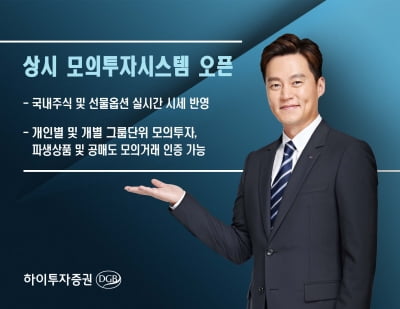

하이투자증권은 국내주식과 선물옵션에 대해 모의투자가 가능한 상시 모의투자서비스를 개시했다고 27일 밝혔다.이 서비스는 투자자가 실제 주식 투자를 하기 전, 다양한 투자 경험을 미리 체험해 투자 감각 형성과 실전 투자...

-

2

싱싱한 인터뷰, 찾아가는 인터뷰 더부자Alive입니다!중국의 배터리 생산업체인 CATL이 포드와 손을 잡고 미국에 진출한다는 소식이 나왔습니다. 주로 보급형 자동차에 탑재하는 리튬인산철(LFP) 배터리 공장을 짓겠다...

-

3

"코스피 저평가 매력 잃었다…역발상 2개 업종 주목해야"

코스피가 2500선을 앞두고 횡보하는 모양입니다. 다시 한번 조정이 올 것이라는 전망도 많습니다. 지금 투자자들은 어떤 투자전략을 취해야 할까요. 전략적으로 어떤 업종에 접근해야 할까요. 전략 담당 애널리스트인 노동...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)