"두산밥캣, 오버행 이슈 해소 호재…목표가 ↑"-삼성

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한영수 삼성증권 연구원은 8일 "국내 증권사들이 보유 중이던 두산밥캣 주식 486만주를 시간외 대량매매 방식으로 매각하기로 결정했다"며 "관련 오버행이 오랜 기간 두산밥캣에 우려요인으로 작용해온 만큼 시장은 이를 호재로 인식할 것"이라고 말했다.

앞서 언론 보도에 따르면 NH투자증권, 한국투자증권, 키움증권, 신영증권이 보유 중이던 두산밥캣 주식 486만주를 시간외 대량매매 방식으로 매각하기로 결정했다. 전일 종가 기준 매각 규모는 1913억원으로 이번 블록딜은 매각 후 주가 등락으로 발생하는 손익을 두산에너빌리티가 부담하는 파생상품(이하 PRS) 계약 관련 물량이 매물로 나온 것이다.

PRS 계약과 관련된 오버행 우려와 불확실성이 기존 두산밥캣 밸류에이션에 할인요인으로 작용해 왔음을 감안하면 시장은 이번 블록딜을 호재로 해석할 가능성이 높다는 게 한 연구원의 분석이다.

그는 "두산밥캣에 대한 이익전망은 2022년 호실적으로 지속 상향해왔으나 오버행 관련 불확실성으로 두산밥캣 목표주가에는 이를 반영하지 않고 있었던 상황"이라며 "국내 최고 수준의 재무비율과 현금창출 능력이 유지되고 있고 가이던스와 컨센서스가 모두 보수적으로 형성돼 이익전망 하향 리스크도 높지 않은 편"이라고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

-

1

어수선한 두산밥캣…두산그룹, 1조클럽 잔류 '빨간불' [김익환의 컴퍼니워치]

두산그룹은 2007년 두산밥캣을 5조원에 인수한다. 인수 이듬해인 2008년 글로벌 금융위기에 휘말린 두산그룹은 두산밥캣으로 유동성 위기를 맞는다. 인수에 너무 많은 돈을 쏟아 부은 결과다. 두산이 '승자의 ...

![어수선한 두산밥캣…두산그룹, 1조클럽 잔류 '빨간불' [김익환의 컴퍼니워치]](https://img.hankyung.com/photo/202302/AA.31620263.3.jpg)

-

2

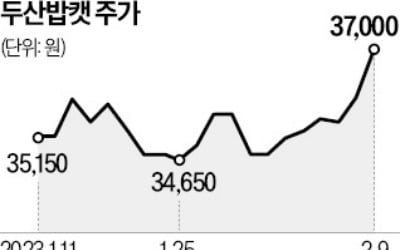

건설장비업체 두산밥캣이 지난해 사상 최대 실적을 기록하면서 주가 상승 기대가 커지고 있다.9일 두산밥캣은 2.92% 오른 3만7000원에 거래를 마쳤다.전날 두산밥캣은 지난해 매출 8조6219억원, 영업이익 1조71...

-

3

영업이익 1조…'역대 최대 실적' 두산밥캣 주가도 활짝 필까

건설장비 업체 두산밥캣이 지난해 사상 최대 실적을 기록하면서 주가 상승 기대감도 커지고 있다.9일 두산밥캣은 2.92% 상승한 3만7000원에 거래를 마쳤다. 전날 두산밥캣은 지난해 매출 8조6219억원, ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)