"수용률로만 평가해 착시현상"…금리인하권 공시에 은행들 불만

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이자감면액 등 반영 제대로 안돼

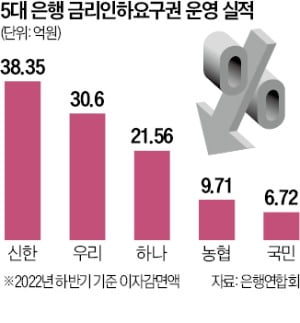

하지만 수용 건당 이자 감면액은 하나은행이 19만4427원으로 가장 많았다. 인하된 금리로 1년간 대출을 이용할 때 이자를 약 19만원 감면해준다는 뜻이다. 신한(11만8112원) 농협(8만7477원) 국민(6만7892원) 우리(4만8952원)가 뒤를 이었다.

전체 이자 감면액 규모는 신한은행(38억3500만원)과 우리은행(30억6000만원)이 30억원을 웃돌았다. 수용률 1위를 차지한 농협은행(9억7100만원)의 네 배에 가깝다.

이자 감면액이 많은데도 신한과 우리은행의 수용률이 낮은 것은 금리인하요구권 신청 건수가 압도적으로 많기 때문이다. 신한은행의 작년 하반기 가계대출 금리 인하 신청 건수는 10만6760건, 우리은행은 16만5547건으로 농협(1만5808건)의 열 배를 넘는다. 수용 건수도 우리(6만2510건) 신한(3만2469건) 순으로 많았다.

신한은행과 우리은행의 금리인하요구권 신청 건수가 많은 것은 비대면 신청 도입으로 절차를 간소화해서다. 신한은행은 2020년 비대면 금리인하요구권 신청을 5대 은행 중 가장 먼저 도입했다. 연 2회 발송하던 안내 문자도 작년 5월부터 월 1회 정기적으로 발송 중이다. 우리은행도 지난해 8월부터 금리인하요구권 신청 및 처리 과정을 비대면화했다.

한 시중은행 여신담당 임원은 “비대면 접수 도입 이후 신용 상태가 개선되지 않은 대출자들도 금리인하요구권을 신청하고 있다”며 “신청 편의성을 높인 은행일수록 신청 건수가 많아져 수용률이 낮게 나타나는 착시효과가 발생할 수 있다”고 지적했다.

이소현 기자 y2eonlee@hankyung.com

-

1

"금리인하 요구 거절 당했다면 한달 뒤 재신청 해보세요"

직장인 김모씨(45)는 지난달 말 주거래은행의 영업점 창구를 찾아 현재 갖고 있는 신용대출 1억원에 대해 금리인하요구권을 신청했다. 2020년 처음 대출받을 때만 해도 연 1.6%에 불과했던 대출 금리가 올 들어 연...

-

2

"3건 중 1건"…은행권 금리 인하 수용률 '제자리걸음'

지난해 하반기 국내 17개 은행(산업‧한국씨티은행) 중 가계대출 금리인하요구권 수용률이 가장 높은 곳은 농협은행으로 나타났다. 전체 은행의 평균 금리 인하 수용률은 상반기 대비 소폭 상승했다. 금리인하요구권은 대출 ...

-

3

"냉기도는 시장, 오히려 매수 기회…장기 채권투자 빛볼 것"

지난해 하반기부터 꾸준히 하락세를 보이던 채권 금리가 이달 들어 다시 오르고 있다. 글로벌 경기가 예상보다 나쁘지 않을 것으로 예상되는 데다 인플레이션도 기대만큼 잡히지 않고 있다는 시각이 강해지면서다. 당초 시장은...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)