"판매 질주·IRA 개정 수혜"…현대차·기아, 목표가 高高

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

원·달러 환율 상승도 긍정적

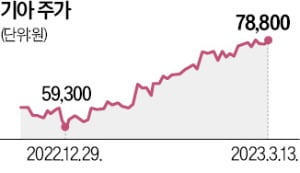

기아 목표가 9만→11만원 상향

한신평은 신용등급 AA+로 높여

다올투자증권도 현대차에 대한 투자의견을 ‘매수’에서 ‘강력 매수’로 상향했다. 목표주가도 16.67%(24만원→28만원) 올렸다. 삼성증권과 DB금융투자는 기아 목표주가를 각각 15.79%(9만5000원→11만원), 11.11%(9만원→10만원) 상향했다.

증권업계가 자동차업계의 실적 및 주가 상승을 기대하는 가장 큰 이유는 선단(fleet) 수요 증가다. 선단 수요는 렌터카 회사, 기업, 정부기관 등의 수요를 뜻한다. 현대차와 기아가 주로 선단 판매를 하는 미국의 경우 판매량이 전년 대비 48% 늘어날 것으로 전망된다.

성상훈/장현주 기자 uphoon@hankyung.com

-

1

현대차 글로벌 '빅3' 등극…K증시 반등 시도 전망 [증시 개장 전 꼭 알아야 할 5가지]

14일(현지시간) 미국 증시는 은행주 급반등과 2월 소비자물가지수(CPI) 예상치 부합 등에 힘입어 상승 마감했다. 15일 국내 증시는 우호적인 2월 CPI에 따른 미국 증시 강세, 전일 폭락에 따른 낙폭과대인식 매...

![현대차 글로벌 '빅3' 등극…K증시 반등 시도 전망 [증시 개장 전 꼭 알아야 할 5가지]](https://img.hankyung.com/photo/202303/01.32892393.3.jpg)

-

2

기아 'EV9' 실물 첫 공개…내부 공간감 돋보이네 [영상]

기아는 15일 첫 번째 순수 전기 대형 스포츠유틸리티차(SUV) '더 기아 EV9'의 실물 모습을 공개했다.EV9은 긴 휠베이스(축간거리)와 넓은 실내 공간이 특징이다. 전폭과 전고 등 차체 비율이 정...

![기아 'EV9' 실물 첫 공개…내부 공간감 돋보이네 [영상]](https://img.hankyung.com/photo/202303/01.32879244.3.jpg)

-

3

'콘셉트카 디자인' 그대로 살렸다…'기아 EV9' 드디어 공개 [영상]

기아가 첫 번째 순수 전기 대형 스포츠유틸리티차(SUV) '더 기아 EV9'의 실물을 15일 공개했다.EV9은 기아가 EV6에 이어 전기차 전용 플랫폼을 기반으로 만든 두 번째 전기차로, 국산차로는 첫...

!['콘셉트카 디자인' 그대로 살렸다…'기아 EV9' 드디어 공개 [영상]](https://img.hankyung.com/photo/202303/01.32879245.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)