"토큰증권, 기존 유통 인프라 최대한 활용해야"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

김갑래 자본시장연구원(KCMI) 선임연구위원은 16일 서울 여의도 콘래드 호텔에서 열린 'DCON 2023: 건전한 시장 조성을 위한 디지털자산 컨퍼런스'에서 이같이 강조했다.

토큰증권(Security Token, ST)은 블록체인 기술을 활용해 토큰 형태로 발행한 증권이다. 블록체인 기술을 사용하지만 증권이라는 점에서 가상자산(암호화폐)과 구분되며, 자본시장법상 증권 규제를 받는다.

앞서 금융위원회는 지난달 제도권 내에서 토큰증권을 발행·유통할 수 있도록 허용한다고 밝혔다. 다만 발행과 유통의 겸영을 원칙적으로 금지했다. 발행자는 유통 플랫폼 운영자가 될 수 없고, 반대도 마찬가지다.

이와 관련해 김 연구위원은 "자본시장법은 토큰 형태의 증권 발행과 비정형적 권리의 유통을 입법화하지 않았기 때문에 디지털시장의 특성을 반영한 발행과 유통의 제도적 인프라 정비가 필요하다"고 밝혔다.

그는 "토큰증권의 혁신성은 저비용·맞춤형 증권의 발행과 비정형적 권리의 유통으로 집약될 수 있다. 그러나 제한 없는 공모 발행, 독립적이지 않은 시장 운영에 따른 거래 편의 등은 가상자산에 대한 규제 미적용에 따른 것으로 혁신으로 인정하기 어렵다"면서 "토큰증권의 유통 체계는 기존 인프라를 최대한 활용해야 한다"고 말했다.

토큰증권 발행 시 발행인이 기존 계좌관리기관을 통하거나 직접 계좌관리기관이 돼 발행하도록 하고, 한국예탁결제원이 증권형 토큰 발행을 관리하는 방식을 사용할 수 있다. 유통 측면에서는 한국거래소(KRX)에 디지털증권 시장을 추가 개설하고, 증권사가 장외거래를 중개하되 규모를 제한하고 자기발행 증권의 다자간 중개를 금지하는 식이다.

아울러 김 연구위원은 현재 전자증권법을 개정해 토큰증권 양수인이 분산원장 계좌부에 등록된 경우는 권리 추정력을 인정해야 한다고 강조했다.

현재 금융규제 샌드박스에 승인된 토큰증권 거래시스템에서는 분산원장의 토큰증권 거래 내역을 전자등록계좌부에 복제하는 '미러링' 방식을 과도기적으로 사용하고 있다. 이를 개정해 분산원장에 기록된 자에 대해 해당 증권의 준점유를 인정해야 한다는 설명이다.

마지막으로 김 연구위원은 자본시장법 규율 적용에 대한 시장의 예측 가능성을 제고하기 위해 증권성 판단에 대한 가이드라인을 제시할 필요가 있다고 밝혔다.

그는 "리플과 미국 증권거래위원회(SEC) 간 소송의 결과는 50대 50으로 본다. (증권성 판단은) 예측이 아닌 대응의 문제"라면서 "가상자산 발행인은 프로젝트 설계시 증권성 법적 자문을 강화하고, 거래소도 상장심사 시 제출하는 증권성 관련 법률의견서를 면밀히 검토해야 한다"고 말했다.

이어 "금융당국은 증권성 판단 절차를 제도화해 증권성 가이드라인을 구체화하고, 국회는 디지털자산법을 제정해 가상자산 시장과 토큰증권 시장의 규제차익 확대를 해소해야 할 것"이라고 지적했다.

<블록체인·가상자산(코인) 투자 정보 플랫폼(앱) '블루밍비트'에서 더 많은 소식을 받아보실 수 있습니다>

조연우 블루밍비트 기자 told_u_so@bloomingbit.io

ADVERTISEMENT

-

1

"가상자산거래소 통한 IEO 도입 필요…자율규제가 건전한 시장 만들 것"

김병연 건국대학교 법학전문대학원 교수는 "IEO가 제대로 진행되기 위해서는 가상자산(암호화폐) 거래소에 IEO를 컨트롤할 수 있는 규제 권한이 필요하다"고 말했다.김 교수는 16일 여의도 콘래드 호텔에서 한...

-

2

"SVB사태 이후 20% 오른 비트코인, 2만5200달러 돌파시 강세" [강민승의 트레이드나우]

최근 미국 실버게이트은행, 실리콘밸리은행(SVB), 시그니처은행 등 가상자산(암호화폐) 친화은행들의 잇단 폐쇄로 큰 폭으로 하락했던 비트코인(BTC)이 2만4000달러(한화 약 3175만 원)를 돌파하며 상승장에 재...

!["SVB사태 이후 20% 오른 비트코인, 2만5200달러 돌파시 강세" [강민승의 트레이드나우]](https://img.hankyung.com/photo/202303/01.32900227.3.jpg)

-

3

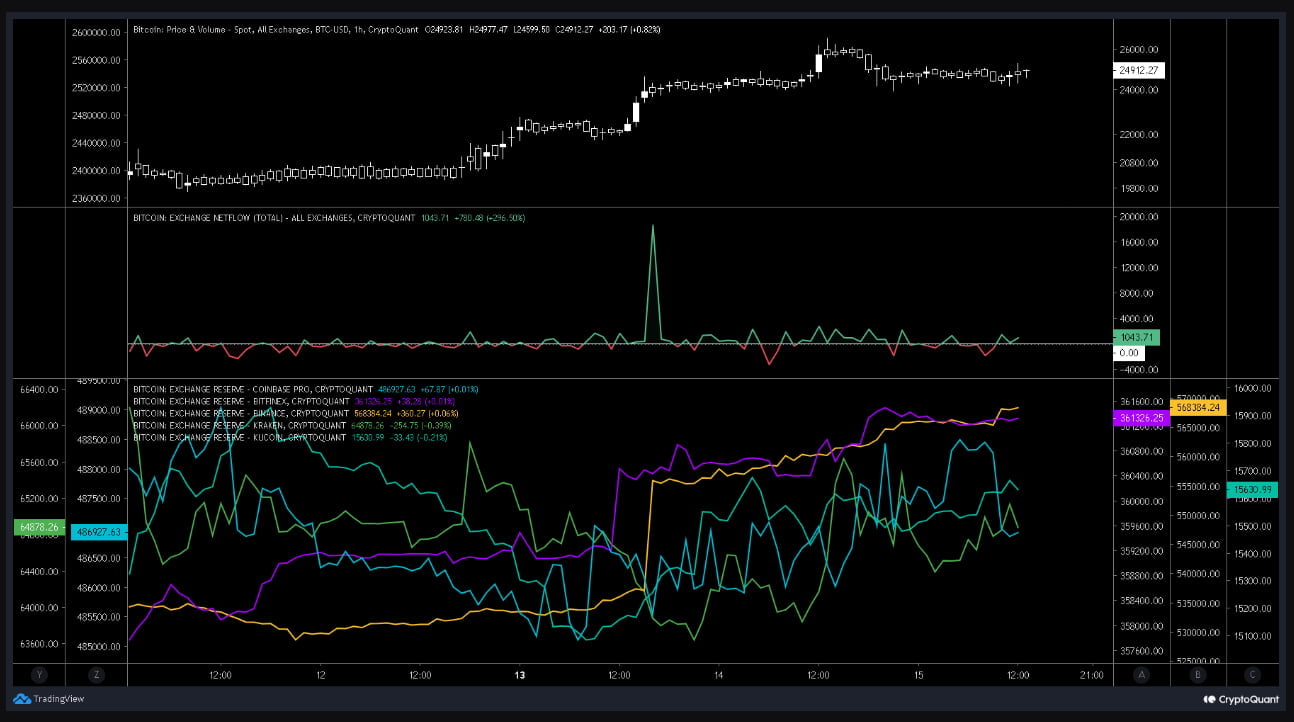

"코인베이스 외 거래소 BTC 보유량 증가…하락세 매도 가능성 有"

코인베이스 외 가상자산(암호화폐) 거래소들의 비트코인(BTC) 보유량이 증가하고 있는 것으로 나타났다.16일(현지시간) 가상자산 온체인 데이터 분석 플랫폼 크립토퀀트(CryptoQuant)의 카우이코노미 분석가는 퀵...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)