"라면 판매 늘 것"…농심 목표가 高高

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

해외 매출도 증가…주가 3.8%↑

신한투자증권은 농심 라면의 평균 판매단가(ASP)는 667원에 불과해 외식, 간편식 등 대체재보다 가격 경쟁력이 뛰어나다고 분석했다. 이 회사는 2년 연속 가격을 인상했지만 시장 점유율 1위 업체로서의 장악력은 견고하다는 평가다. 지난해 하반기를 기점으로 주요 곡물의 국제가격이 하락하면서 원가 부담은 완화하는 추세다. 조상훈 신한투자증권 연구원은 “부담이 컸던 밀과 팜유 가격은 이미 급등 이전 수준으로 돌아갔다”며 “올 2분기부터 마진 개선 효과가 본격화할 것”이라고 말했다.

증권가는 라면의 해외 판매가 꾸준히 늘어나는 점에도 주목하고 있다. 지난해 4분기 농심의 북미 지역 매출은 1591억원으로 1년 전보다 41% 급증했다.

임현우 기자 tardis@hankyung.com

-

1

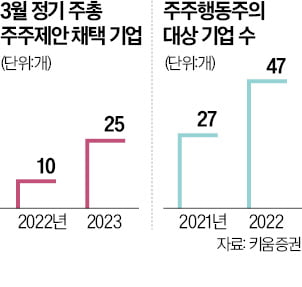

이달 정기 주주총회에서 행동주의펀드 등의 주주제안을 안건으로 채택한 상장사가 작년보다 2.5배 이상으로 늘어난 것으로 나타났다. 증권가에선 적극적 주주활동에 따른 기업의 지배구조 개선이 국내 증시 저평가 해소로 이어...

-

2

블랙핑크 월드 투어·GD 복귀…YG엔터테인먼트 6% 올랐다

SM엔터테인먼트 인수전이 끝나면서 동반 하락세를 보이던 YG엔터 주가가 크게 반등했다. 저가 매수에 나선 외국인이 몰리면서다.17일 YG엔터 주가는 6.17% 오른 5만5100원에 거래를 마쳤다. 지난 9일부터 6거...

-

3

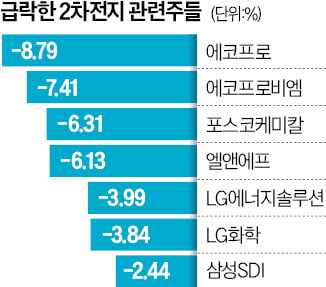

2차전지株 너무 달렸나…에코프로 8%·엘앤에프 6% 뚝

올초부터 급등세를 타던 2차전지주 주가가 크게 떨어졌다. 증권가의 전망을 뛰어넘을 정도로 빠르게 급등한 탓에 밸류에이션(실적 대비 주가 수준) 부담이 커지면서 조정을 받았다는 분석이다.17일 에코프로 주가는 8.79...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)