400만원이 1억으로…서민들 '사채 지옥' 내몬 최고이자율 제한

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

'서민보호' 한다더니…불법사채 판 키운 '관치 금리'

지옥으로 가는 길은 선의로 포장

저신용자 돈 못받는 리스크 큰데

은행권, 高利 못받아 대출 '퇴짜'

최저임금 오르면 일자리 감소처럼

서민 구한다는 포퓰리즘 부작용

지옥으로 가는 길은 선의로 포장

저신용자 돈 못받는 리스크 큰데

은행권, 高利 못받아 대출 '퇴짜'

최저임금 오르면 일자리 감소처럼

서민 구한다는 포퓰리즘 부작용

인천에 사는 30대 초반 A씨는 지난해 1월 불법 사채에 손을 댔다. 장애가 있는 어머니의 치료비와 밀린 월세를 내기 위해서다. A씨가 빌린 돈은 135만원. 그러나 선이자 65만원을 떼고 A씨의 수중에 들어온 돈은 고작 70만원에 불과했다. 월 이자율은 30%에 달했다. A씨는 불법 사채를 쓰기 전 시중은행은 물론 카드사와 캐피털사에도 대출을 알아봤지만 신용도를 이유로 퇴짜를 맞았다.

급한 불을 끈 A씨는 그러나 밤낮으로 욕설과 협박에 시달렸다. 오후 4시부터 10시까지 마트에서 계산원으로 일하고, 오후 11시부터 오전 8시까지 편의점 아르바이트를 했지만 불어나는 이자를 감당할 수 없었다. 사채업자들은 A씨의 가족에게까지 전화를 걸어 대신 돈을 갚으라고 시도 때도 없이 협박했다.

“고리 막자며 불법 사채로 내몬 격”

서민들을 고리대금으로부터 구하겠다는 ‘온정주의적 정치 포퓰리즘’이 오히려 서민을 고리대금업자의 먹잇감으로 떠미는 ‘역설적 비극’으로 귀결되고 있다는 것이다. 그럼에도 정치권은 지속적으로 이자율 인하를 추진해왔다.

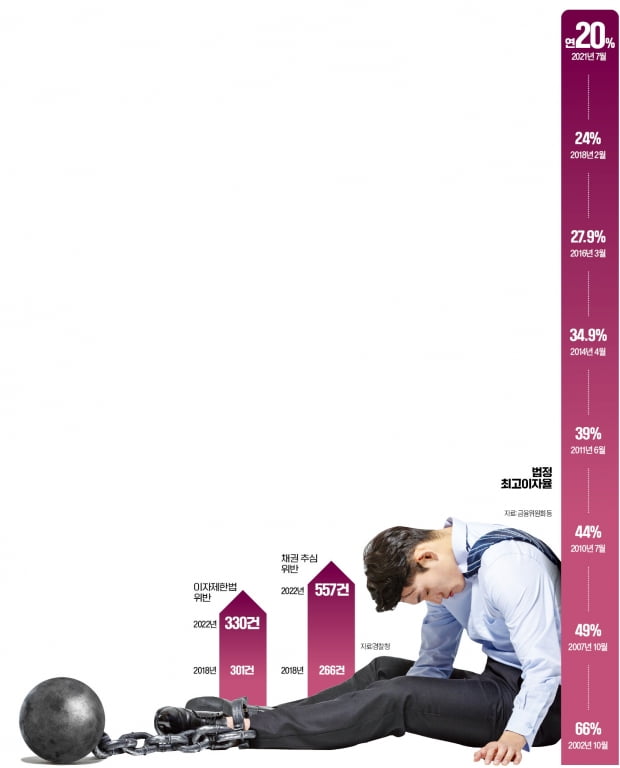

법정 최고이자율은 최근 20년 새 3분의 1 수준으로 낮아졌다. 대부업 등의 등록 및 금융이용자 보호에 관한 법률상 법정 최고이자율은 2002년 연 66%에서 일곱 차례 인하를 거듭해 2021년 7월 연 20%까지 낮아졌다.

그런데도 상황은 달라지지 않고 있다. 오히려 불법 대출과 추심이 근래 들어 최대치로 증가하는 등 낮아진 금리만큼 대출 시장에서 신용도가 낮은 금융 서민의 ‘퇴출’이 빨라지는 양상이다. 설상가상으로 최고이자율이 고정된 데 비해 대출금리가 치솟는 초고금리 상황까지 겹치면서 제도권 대출의 문턱은 더욱 높아지고 있다는 분석이다. 한국은행이 지난 2월 발표한 ‘2023년 1월 금융기관 가중평균금리’에 따르면 신규 취급액 기준 예금은행의 대출금리는 2020년 12월 연 2.74%에서 지난해 12월 연 5.56%로 2년 새 두 배 넘게 올랐다. 한 전문가는 “최저임금을 높일수록 일자리가 줄어드는 것과 같은 원리”라고 했다.

사채 빌리면 회생신청도 힘들어

벼랑 끝에 내몰린 불법 사채 피해자들에겐 회생법원 문턱이 높아 극단적 선택 등 사회 문제로 비화할 가능성도 커지고 있다. 제도권 대출과 달리 회생 신청을 할 수 없도록 대출 근거를 없애는 등 미리 손을 써놓는 사례가 많아서다. 연리 100%로 400만원을 빌렸다가 이자만 1억원을 갚았다는 한 피해자는 “돈을 빌려줬다는 근거를 없애기 위해 빌려준 돈을 채무자가 스스로 체크카드에 입금했다가 빼게 했다”고 말했다. 회생법원 관계자는 “돈을 빌렸다는 근거와 채권자 주소가 확인되지 않으면 회생 심리를 할 수 없다”고 했다.김봉규 문앤김법률사무소 변호사는 “우선 사채업자들을 ‘성명불상자’라는 이름으로 채권자 명단에 올리고, 고의로 송달을 거부했다는 점을 문제 삼아 채권 권리를 행사하지 못하도록 해야 한다”고 말했다.

이광식/조봉민 기자 bumeran@hankyung.com

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)