국민은행, 투자자문업 진출…자산관리서비스 역량 강화

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

非이자수익 먹거리 확대 포석

투자자문업은 은행의 자산관리 서비스인 PB(프라이빗뱅커) 서비스와 비슷하지만 수수료 수취 여부에서 차이가 난다. 그동안 은행은 부동산 분야에서만 투자자문 서비스를 제공할 수 있었다. 은행이 금융 분야 투자자문업에 진출하면 기존 증권사와 자산운용사 등 금융투자업계와의 과당 경쟁이 벌어질 것을 우려해 금융당국이 진입을 허가하지 않았다.

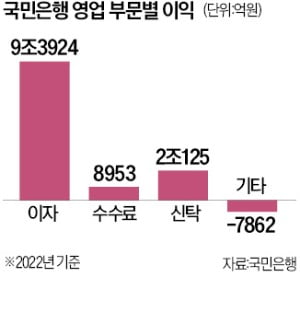

이 때문에 은행 PB 분야는 정기예금이나 투자상품 판매 수수료 수익에 의존했다. 일부 은행 PB는 고객 자산 증식과 무관하게 금융상품이나 주식 매매를 권유해 라임펀드와 디스커버리펀드 사태 등의 불씨가 되기도 했다. 은행의 투자자문업 진출은 예대금리차(대출금리와 예금금리의 차)에 따른 ‘이자 이익’ 의존도가 90%에 달하는 국내 은행들의 수익구조 개선에도 긍정적인 영향을 미칠 것으로 전망된다.

국민은행은 우선 공모펀드를 중심으로 자문 서비스를 제공할 계획이지만 업계에선 증권사, 자산운용사 등과 자문 서비스 경쟁을 벌일 것으로 보고 있다. KB증권과 KB자산운용에 이어 국민은행도 투자자문이 가능해 KB금융그룹 차원의 포트폴리오가 강화된다. ‘KB 골드앤와이즈 더 퍼스트’ 등 KB금융그룹 차원의 자산관리 브랜드를 앞세워 기존 증권사와 자산운용사의 기반을 흔들 수 있다는 예상이 나온다.

하지만 금융 분야 투자자문업이 은행 수수료 문화에 인색한 국내 시장 환경에서 성공하기 쉽지 않을 것이란 지적도 있다. 중개수수료 등 거래 수수료가 정착된 부동산시장과 달리 금융 분야 수수료 부과가 어디까지 가능할 것인지에 대한 이견도 적지 않다. 은행권은 직접 자산운용을 통해 수수료를 받는 ‘투자일임업’ 허용이 필요하다는 입장이다.

김보형 기자 kph21c@hankyung.com

ADVERTISEMENT

-

1

국민은행이 은행권 최초로 금융 분야 투자자문업에 진출한다. 투자자문업은 금융 소비자의 자산 관리를 여러 방식으로 해주고 수수료를 받는 사업을 말한다.20일 금융권에 따르면 국민은행은 지난 1월 말께 금융위원...

-

2

국민은행은 알뜰폰 리브모바일의 멤버십 서비스 혜택을 확대한다고 17일 발표했다.리브모바일 멤버십은 국민은행의 KB스타클럽 등급을 기준으로 다양한 금융·생활 혜택을 제공하는 프리미엄 서비스다. 리브모바일을...

-

3

국민은행, 취업준비생을 위한 'KB굿잡 취업학교 15기'

국민은행은 교육부, KB금융공익재단과 함께 운영하는 취업교육 프로그램인 ‘KB굿잡 취업학교 15기’를 실시했다고 15일 밝혔다.8년째를 맞이하는‘KB굿잡 취업학교&r...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)