새마을금고·신협 앱, '예금 노마드족' 홀렸다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

1년 만에 40~50%대 증가

가입·탈퇴 쉬워 '양날의 검'

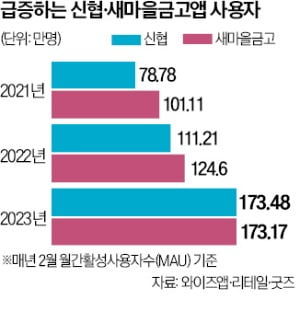

고금리 예금상품 가입이 쉽다는 게 인기를 끈 배경으로 꼽힌다. 새마을금고와 신협의 예·적금은 지난 1월 말 기준 393조원에 달한다. 지난해 말부터 한 달 새 9조원이 새로 유입됐다.

그만큼 유동성 이탈도 쉬워졌다. 문제는 예·적금 규모가 1000억원을 밑도는 소형 조합이 많다는 점이다. 신협은 개별 조합 가운데 절반 이상이 자산 1000억원 미만이다. 새마을금고도 세 곳 중 한 곳꼴로 자산이 1000억원에 못 미친다. 1000억원 단위 예금이 유입되면 소형 조합으로선 이자 부담을 감당할 수 없게 된다. 반대로 예금이 500억원 빠져나가면 파산하거나 다른 조합과의 합병 절차를 밟게 된다. 유동성 비율이 낮은 조합이 적지 않아 일시적인 예금 유출에 취약하다는 지적도 나온다.

다른 금융업권 대비 조합들의 이자 부담이 커진 것도 우려되는 대목이다. 업계 한 관계자는 “올 들어선 은행과 저축은행 수신금리가 낮아져 작년 하반기만큼 유동성 이탈이 심각하지는 않지만 그때 올린 수신금리가 비용 부담으로 작용하고 있다”고 했다.

박진우 기자 jwp@hankyung.com

-

1

3년새 90배 급증한 새마을금고 PF…미분양發 '부실뇌관' 터지나

작년 말 수도권 2개 새마을금고는 경기 부천시 한 재건축아파트의 조합원에게 경매개시통보서를 보냈다. 신규 아파트를 담보로 내준 대출 150억원의 이자 상환이 늦어진 탓이다. 이들 새마을금고는 추심절차를 검토했지만, ...

-

2

새마을금고가 건설사와 신탁회사에 내준 대출 연체액이 최근 한 달 새 9000억원 급증하면서 연체율이 9%를 넘어섰다. 새마을금고는 집값이 급락한 작년 하반기까지 적극적으로 대출을 취급했는데, 올해 들어 분양받은 뒤 ...

-

3

금리 인상에…'시중에 풀린 돈' 9년 반만에 줄었다 [조미현의 외환·금융 워치]

올해 1월 시중에 풀린 돈이 6조7000억원 줄었다. 시중 통화량이 감소한 건 9년 반 만에 처음이다. 기준금리를 인상한 효과가 유동성 축소로 나타나고 있다는 분석이 나온다.한국은행이 15일 발표한 '2023...

![금리 인상에…'시중에 풀린 돈' 9년 반만에 줄었다 [조미현의 외환·금융 워치]](https://img.hankyung.com/photo/202303/01.32895899.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)