“보령, 올해도 ETC 고성장…카나브 특허만료 극복이 관건”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

보령에 대한 투자의견 ‘매수’ 및 목표주가 1만3000원을 유지했다.

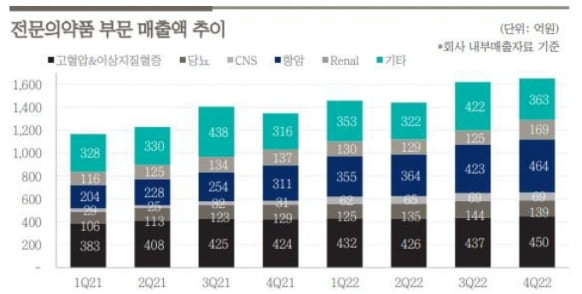

보령은 지난해 연결 재무제표 기준으로 매출 7605억원과 영업이익 566억원을 기록했다. 전년 대비 각각 21%와 37% 증가했다.

카나브 제품군(카나브 패밀리)의 매출은 전년 대비 19.4% 늘어난 1345억원이었다. 항암제 분야는 1606억원을, 당뇨약 트루리시티는 542억원을 기록했다. 각각 15%와 61% 증가했다.

카나브 단일제는 지난달 특허가 만료됐다. 제네릭(복제약)은 오는 4분기에 출시될 것으로 봤다. 이를 극복하는 것이 주가를 상승세로 전환하기 위한 관건이라고 판단했다.

하태기 연구원은 “제네릭 출시에 따른 매출 감소는 미미하고 내년부터 영향받을 전망”이라며 “장기적으로는 항암제 당뇨 중추신경계(CNS) 분야의 고성장과 레거시브랜드인수(LBA) 전략으로 극복할 것”이라고 말했다. 레거시 브랜드는 특허 만료 후에도 높은 매출이 기대되는 약을 말한다.

보령의 현재 주가는 저평가 수준이라고 평가했다. 보령의 주가 하락 요인 중에는 우주헬스케어사업 ‘CIS(Care in Space)’ 투자에 우려도 있다고 했다.

하 연구원은 “CIS는 아직 초기 산업으로 현 시점에서 사업성을 판단하기에는 이르며 시간을 두고 지켜볼 필요가 있다”며 “불확실성은 충분히 반영됐으며 장기적 관점에서 성장 잠재력을 긍정적으로 평가한다”고 했다.

박인혁 기자 hyuk@hankyung.com

-

1

미세침(마이크로니들) 전문기업 라파스가 미국 화장품 시장에 이어 의약품 시장 진출 속도를 높이고 있다. 여드름 패치 영업을 확대하기 위해 오는 6월 미국 내 판매법인이 활동을 시작한다. 올해 말엔 백신을 개발하기 위...

-

2

유한양행이 약국 전용 프리미엄 유산균 제품군의 강화에 나섰다. 회사는 명품 유산균 '덴마크 프리미엄 프로바이오틱스'를 출시했다고 24일 밝혔다.이번 제품은 프리미엄 장건강 유산균이다. 유산균 전문 기업...

-

3

대웅제약, 펙수클루 논문 등 생명연 신약개발 협력 성과

대웅제약은 한국생명공학연구원과 진행해온 ‘모델링 및 시뮬레이션(M&S)’을 활용한 신약 연구개발 성과를 24일 공개했다.M&S는 컴퓨터 기술을 활용해 신약개발 과정에서 임상 기간 및 비용을 줄이...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)