“부광약품, 자회사 통한 신약개발에 주목”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

부광약품은 지난해 연결 재무제표 기준 매출 1909억원을 기록했다. 전년 대비 4.6% 증가했다. 영업적자는 2억원이었다. 2022년 3월에 최대 주주가 OCI로 변경됐다. 현재 최대 주주 지분은 10.9%다. 지분 9.9%를 보유한 기존 최대 주주와 공동경영하고 있다.

영업실적 측면에서는 사노피의 아프로벨 제품군 등 전문의약품(ETC) 공동판매(코프로모션) 매출을 추가하는 등 성장을 유지할 것으로 예상했다. 컨슈머 부문에서는 일반의약품(OTC)과 치약 시린메드 브랜드 광고를 강화하고, 건강기능식품 브랜드도 키울 계획이다.

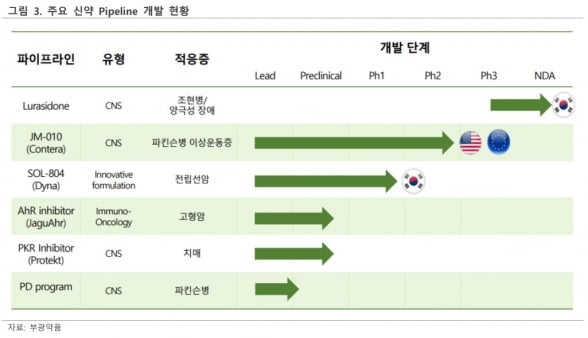

중단기적으로는 일본 스미토모파마에서 기술이전한 조현병치료제 ‘루라시돈’의 매출을 기대했다. 올해 허가를 받아 2024년 하반기께 매출이 시작될 것으로 예상했다. 2000억원 규모의 국내시장에서 300억~400억원의 매출을 낼 것으로 추정했다.

회사의 핵심 가치는 자회사를 통한 신약 개발에 있다고 판단했다. 덴마크 자회사 콘테라파마가 개발 중인 이상운동증(LID) 개선제 ‘JM-010’가 가장 핵심 후보물질이다. 부광약품은 콘테라파마의 지분 71.23%를 보유하고 있다. 콘테라파마는 2019년 7월 시리즈A 투자로 30억원을 유치했고, 2020년 시리즈B로 352억원을 유치했다.

JM-010은 독일 프랑스 스페인에서 환자 81명을 대상으로 임상 2상을 진행하고 있다. 최근엔 한국에 임상 사이트 9개를 추가했다. 188명을 대상으로 미국 2상도 진행 중이다. 2상은 중간결과 발표 없이 최종 결과를 발표할 예정이다. 하 연구원은 “유럽 임상 결과는 내년, 미국 임상 결과는 2025년 전후로 발표될 것”이라며 “올해 콘테라파마는 국내 기업공개(IPO)를 위해 기술성 평가를 진행할 예정”이라고 말했다.

재규어 테라퓨틱스를 통해선 면역항암제를 개발하고 있다. 재규어는 싱가포르 항암제 전문제약사 아슬란과의 합작기업(JV)이다. 아슬란으로부터 아릴탄화수소수용체(AhR) 길항제 관련 기술 모두를 이전받아 전 세계 판권을 보유하고 있다. 지난해 말 면역항암제 후보물질을 도출했고, 올해 전임상을 진행할 계획이다.

전립선암 치료제 자이티가의 개량신약인 ‘SOL-804’는 100% 자회사인 다이나세라퓨틱스를 통해 개발하고 있다. 덴마크 솔루랄파마에서 전 세계 판권을 인수해 용량 결정용 국내 1상을 마쳤다. 이달 허가용 1상을 승인받았다. 개량신약이기 때문에 1상 후 출시가 가능하다.

하 연구원은 “SOL-804은 약물전달플랫폼 기술을 적용해 오리지널 의약품 대비 음식물에 영향이 없고, 용량 및 부작용 감소할 것”이라며 “향후 임상 결과에 따라 해외 기술이전을 추진할 수 있다”고 말했다. 이어 “허가용 1상 후 품목허가를 받은 후에는 부작용 감소와 스테로이드 처방을 안 받아도 되는 적응증에 대한 허가를 위해 3상도 진행할 계획”이라고 덧붙였다.

그는 “핵심 신약 후보물질인 이상운동개선제 등의 임상 중간결과가 올해 말부터 내년에 발표될 예정”이라며 “올해는 조현병 신약 루라시돈의 국내 승인 여부, 콘테라파마의 IPO 일정 등도 주가에 영향을 미칠 전망”이라고 했다.

-

1

보령(옛 보령제약)은 우주 관련 사업을 추진하기 위해 미국 액시엄스페이스와 합작사 설립 협약을 체결했다고 28일 밝혔다.양사는 지난 20일 지구 저궤도(Low Earth Orbit, LEO)상의 다양한 사업을 추진하...

-

2

HK이노엔은 28일 제9기 정기 주주총회를 개최하고 사외이사 재선임과 재무제표 승인 등의 주요 안건을 의결했다고 밝혔다. ESG(환경·사회·지배구조) 경영 강화 목적으로 이사회 내 지속가능경...

-

3

동아에스티 "스텔라라 시밀러, 상반기 美·유럽 허가 신청"

동아에스티는 28일 제10기 정기주주총회를 개최했다고 밝혔다.이날 주총에서는 제10기 재무제표 및 연결 재무제표 승인, 정관 일부 변경, 이사 선임, 이사 보수한도 승인 총 4건의 안건이 상정돼 모두 원안대로 통과됐...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)