국민은행 알뜰폰 4년 40만명…'안정성O' vs '메기노릇 △'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

29일 금융권에 따르면 금융위원회는 30일 혁신금융심사위원회 소위원회를 열어 국민은행의 알뜰폰 서비스를 은행의 부수업무로 지정할지 여부를 논의할 예정이다. 과학기술정보통신부 등 현 정부가 금융사의 제4이동통신 진출 등을 독려하는 만큼 큰 무리 없이 통과될 것으로 업계는 전망하고 있다.

'KB리브엠'은 지난 정부의 규제 샌드박스 사업의 일환으로 시작됐다. 금융위는 2019년 4월 혁신금융서비스 1호 사업으로 금융사의 알뜰폰 시장 진출을 허용했다. 금융업과 직접 연관이 없는 사업에 본격적으로 진출한 예외적인 사례였다. 2년 사업기한을 한 번 연장해 4년이 됐고 그 기한이 내달 16일 끝난다.

너무 싼 요금제는 다른 알뜰폰 업자들의 반발을 불러오기도 했다. 알뜰폰 사업자는 기존 이동통신 3사의 망을 빌려서 서비스를 제공한다. 이 망 사용요금(망 도매대가)은 SK텔레콤이 정부와 협의하여 정하고 KT와 LG유플러스는 이 요금에 약간의 할인을 더하는 식으로 사용료를 제시한다.

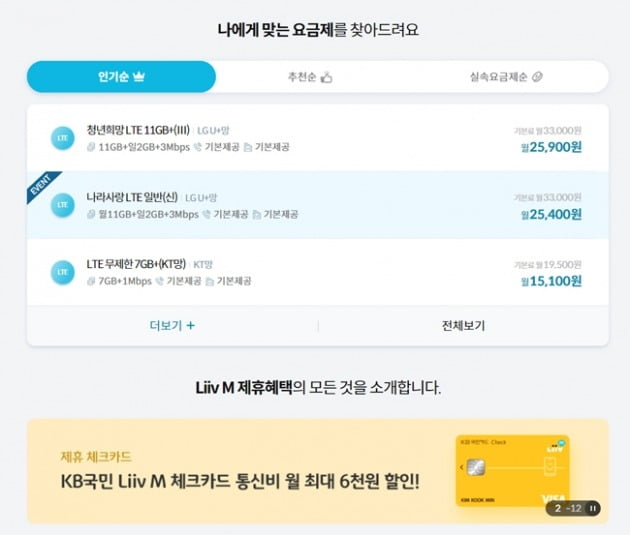

그런데 KB리브엠은 지난해 이동통신사에 지급해야 하는 도매대가보다 낮은 요금제(청년희망 LTE 11GB+ 등)을 내놨다. 이 때문에 전국이동통신유통협회(KMDA)가 크게 반발하는 등 갈등이 빚어지기도 했다.

KB리브엠 정식 승인을 앞두고 지난 28일 KMDA는 "금권 마케팅을 막을 수 있는 장치가 마련된다면 은행부수업무 지정을 반대하지 않지만, 도매대가보다 낮은 요금제를 판매하지 못하도록 하고 시장 점유율을 규제해야 한다"고 주장했다. 이와 관련해 국민은행 관계자는 "현재는 도매대가보다 높고, 기존 이동통신 3사 대비 낮은 수준에서 요금을 설정하고 있다"고 밝혔다.

고객센터 상담인력을 충분히 배치하는 등 기존 영세 사업자들의 문제를 보완한 결과다. 알뜰폰 업계에선 처음으로 5세대통신(5G) 서비스와 워치요금제 출시 등의 성과를 냈다. 무약정 제도, 태블릿 및 워치 요금제, 데이터쉐어링 서비스 등도 인기를 끌었다. 가입자에게 남아 있는 데이터 중 2GB 등 일정 데이터를 다른 사람에게 '선물' 할 수 있는 기능도 호응을 얻었다.

그러나 '드라마틱한' 메기 효과를 기대했던 이들에게는 '2% 부족한' 느낌을 주는 것도 사실이다. 기존 통신사들과 크게 차별화되지 않는다는 이유에서다. 한 정보기술(IT) 업계 관계자는 "메기 역할을 기대하고 금융사의 진출을 열어준 것인데, 결국 요금을 좀 낮춰서 고객을 확보한 것 외에 특별한 다른 점은 없었다"고 지적했다. 금융사를 중심으로 제4 이동통신 컨소시엄이 나온다고 해도 상황은 비슷할 것이라는 전망이다.

다른 통신업계 관계자는 "40만명이 적은 수는 아니지만, 국민은행 정도의 고객군을 보유하고 사업을 하는데도 4년간 40만명에 '그쳤다'고 볼 수도 있다"며 "한번 특정 브랜드의 상품을 쓰게 되면 잘 바꾸지 않는 고관여 상품인 통신요금제의 특성이 드러난 것"이라고 지적했다.

이상은 기자 selee@hankyung.com

-

1

국내 4대 금융지주 주가가 '역대급 저평가 상태'로 떨어졌다는 분석이 나왔다. 하지만 단기간에 바닥을 치고 반등하기는 쉽지 않을 것이라는 관측이 우세하다.29일 NH투자증권에 따르면 KB금융&middo...

-

2

KB금융, 국내 금융사 최초 'MSCI ESG평가' AAA 획득

KB금융그룹은 모건스탠리캐피털인터내셔널(MSCI)이 실시한 ‘2022년 MSCI ESG(환경·사회·지배구조)평가’에서 국내 금융사로는 최초로 최상위 등급인 &l...

-

3

KB금융, 국내 금융회사 최초이자 유일하게 'MSCI ESG평가'에서 최상위 등급인 'AAA'획득

KB금융그룹(회장 윤종규)은 모건스탠리캐피털인터내셔널(MSCI, Morgan Stanley Capital International)이 실시한 ‘2022년 MSCI ESG평가’에서 국내 금융회사로...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)