"은행주 역대급 저평가…나올 악재 다 나왔다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

코로나 초기 폭락장때와 비슷

"자사주 매입·소각 나와야 반등"

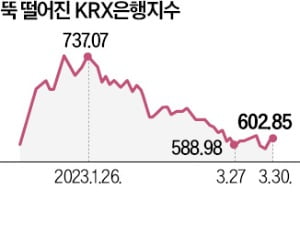

정준섭 NH투자증권 연구원은 “지금 은행주의 PBR은 역사적 하단 수준”이라며 “사실상 나올 수 있는 거의 모든 악재가 주가에 영향을 미친 상황”이라고 말했다. 상장 금융회사 주가를 종합해 보여주는 KRX 은행지수는 최근 한 달 동안 7.19% 하락했다.

국내 대형 은행은 미국과 같은 뱅크런(대규모 인출 사태)이나 부실화 가능성이 작다는 게 시장의 대체적 평가다. 그런데도 주가가 약세인 것은 경기 침체, 금융시장 전반의 불안 등이 복합적으로 반영된 결과라는 설명이다.

정 연구원은 “은행주의 주가 부진이 근본적으로 개선되려면 경기·부동산 침체와 건전성 우려가 해소돼야 한다”며 “대내외 불확실성이 높아져 일단 국내외 상황을 지켜봐야 한다”고 지적했다.

4대 금융지주가 올초 약속한 주주환원 방침이 조기 시행되면 주가 반등의 계기가 될 수 있다는 전망이 나온다. 정 연구원은 “현재 주가를 보면 투자자들은 주주환원에 대한 기대가 전혀 없다고 봐도 무방하다”며 “이런 환경에서 자사주 매입·소각 방침이 발표되면 주가에 도움이 될 수 있다”고 말했다.

다만 정부가 은행의 ‘공공성’을 강조한 데 이어 실리콘밸리은행(SVB) 사태 이후 추가 자본 확충 등을 요구하는 점이 변수다. 은행의 주주환원 여력이 줄어들 수 있어서다.

김도하 한화투자증권 연구원은 “극단적으로 낮아진 PBR과 높은 배당수익률 등은 매력적이지만 은행주의 가장 중요한 투자 포인트인 주주환원에 대한 불확실성이 존재한다”고 말했다. 김 연구원은 “연체율 상승 추세가 굳어진 점 등까지 감안하면 은행 업종에는 보수적으로 접근해야 할 시기”라고 덧붙였다.

임현우 기자 tardis@hankyung.com

-

1

미국 실리콘밸리은행(SVB) 파산 이후 열린 의회 청문회에서 미국 금융감독당국이 은행 감독 기준을 강화하겠다는 방침을 밝혔다.마이클 바 미국 중앙은행(Fed) 금융감독담당 부의장은 28일(현지시간) 의회 청문회에 출...

-

2

회사가 자사주 매입해 대주주에 매각?…한샘 소액주주 '반발'

한샘의 대주주인 사모펀드 IMM PE가 회사 법인이 보유한 자사주를 상대적으로 싼값에 매입하면서 논란이 되고 있다. 소액주주들은 배당이나 투자에 써야 할 회사 잉여금이 결과적으로 대주주의 지분 확대에 쓰였다며 반발하...

-

3

국내 4대 금융지주 주가가 '역대급 저평가 상태'로 떨어졌다는 분석이 나왔다. 하지만 단기간에 바닥을 치고 반등하기는 쉽지 않을 것이라는 관측이 우세하다.29일 NH투자증권에 따르면 KB금융&middo...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)