한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓PRO] 올 1분기도 연속 '어닝 서프라이즈'? 기대되는 종목 봤더니

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한경우의 퀀트 포커스

“두 번의 ‘어닝 서프라이즈’는 알파의 확실한 증거”

삼성엔지니어링·한전KPS·롯데제과 등 5개 종목 꼽혀

작년 4분기 실적 시즌 기간 동안에는 실적에 대한 관심이 상대적으로 크지 않았다. 경기 침체로 실적 추정치 하향세가 이어졌지만, 성장 기대감이 큰 테마를 중심으로 주가 상승세가 두드러지면서다. 오히려 기대 이상의 실적을 내놓은 기업의 주가 흐름이 기대에 못 미친 실적을 발표한 기업보다 더 하락하는 기현상도 나타났다.

하지만 김수연 한화투자증권 연구원은 “실적이 컨센서스를 한 번 상회하는 건 우연일 수 있지만, 두 번 연속 웃도는 건 알파(벤치마크 대비 초과 수익)의 확실한 증거”라고 말한다. 그가 2001년 1분기부터 작년 3분기까지 2개 분기 연속으로 영업이익이 컨센서스(증권가 전망치 평균)를 7% 이상 웃돈 종목을 포트폴리오에 편입해 다음 분기 실적 마감일까지 보유하는 전략을 백테스트한 결과, 코스피200과 코스닥150 지수의 시가총액 가중평균 지수보다 나은 수익률을 기록하는 비율이 66.2%로 나타났다.

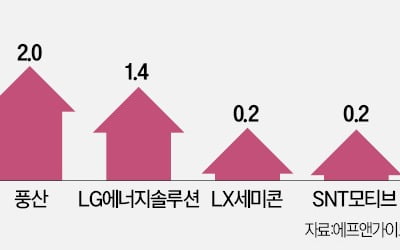

이에 한경 마켓PRO는 에프앤가이드 데이터가이드 서비스를 활용해 작년 4분기 영업이익이 컨선세스(1월2일 집계 기준)를 10% 이상 웃돈 종목 중 실적시즌 기간(1월2일~3월29일) 동안 올해 1분기 컨센서스가 10% 이상 상향된 종목을 추려봤다.

삼성엔지니어링, 한전KPS, 현대일렉트릭, 제주항공, 롯데제과 등 5개 종목이 2개 분기 연속 어닝 서프라이즈 가능성이 있는 종목으로 꼽혔다.

황성현 유진투자증권 연구원은 “에너지 공기업에 추진되고 있는 강도 높은 자구책과 비용 절감으로 주주 입장에서는 긍정적인 환경이 지속될 것”이라며 “정부 주도의 해외 원전 수출 추진을 비롯해 풍력과 연료전지 설계·구매·시공(EPC) 프로젝트 및 신규 해외 수주 가능성을 고려하면 유틸리티 섹터에서 리스크가 가증 낮은 기업”이라고 판단했다.

한전KPS 외에도 변압기를 만드는 현대일렉트릭과 건설사인 삼성엔지니어링도 에너지 시장과 연관성이 큰 종목이다.

추려진 종목들 중 시가총액이 가장 큰 삼성엔지니어링의 1부닉 영업이익 컨센서슨느 1805억원으로 연초보다 12.79% 상향됐다. 작년 4분기 영업이익은 컨센서스를 40.19% 웃돈 2145억원이었다. 신동현 현대차증권 연구원은 “올해 상반기 내로 주요 파이프라인의 수주 결과가 발표되기 시작할 예정”이라며 “화공 및 비화공 전반에 걸쳐 매출 성장세가 지속되고, 기자재 가격 부담 완화에 따라 원가율은 소폭 개선되기 시작할 것”이라고 예상했다.

현대일렉트릭은 북미 지역의 전력 인프라 재건 수혜를 받고 있다. 작년 4분기 영업이익은 컨센서스를 23.95% 웃돈 512억원이었으며, 올해 1분기 영업이익 컨센서스는 연초 이후 14.21% 상향돼 331억원으로 집계돼 있다. 이동헌 신한투자증권 연구원은 “북미시장은 노후 전력기기 교체, 리쇼어링, 인프라 및 신재생 투자가 겹치는 가운데 (전력기기) 공급이 부족한 상황”이라며 “작년에 수주잔고가 27억달러 급증했다. 판가 상승과 물량 증가 효과가 올해 실적을 견인할 전망”이라고 말했다.

롯데제과는 추려진 기업 중 작년 4분기 영업이익이 컨센서스를 웃돈 비율이 117.26%로 가장 컸다. 실적 시즌 초입이던 1월2일에는 컨센서스가 90억원으로 집계돼 있었지만, 실제 실적은 194억원에 달했다. 기대 이상의 작년 4분기 실적에 대한 분석이 이뤄지며 올해 1분기 실적 컨센서스도 기존 193억원에서 222억원으로 14.85% 상향됐다. 1분기 영업이익 컨센서스 상향 폭은 추려진 기업 중 두 번째다.

차재헌 DB금융투자 연구원은 롯데제과의 적극적인 수익성 개선 추진에 특히 주목했다. 그는 “구색 맞추기용 상품 매출을 줄이고, 밀어내기 판촉을 지양하면서 제과사업 수익성이 질적 성장을 지속할 것”이라며 “롯데제과의 실적 턴어라운드는 향후 2~3년간 지속될 이슈”라고 평가했다.

한경우 한경닷컴 기자 case@hankyung.com

-

1

3월 넷째 주, 한경 마켓PRO가 주목한 종목과 이슈 5분 완벽정리 [위클리 리뷰]

※한경 마켓PRO는 한 주간 짚어본 종목·투자 전략을 돌아보는 '마켓PRO 위클리 리뷰' 코너를 운영 중입니다. 한경 마켓PRO는 어디에서도 볼 수 없었던 프리미엄 투자 정보를 전달합니다....

![3월 넷째 주, 한경 마켓PRO가 주목한 종목과 이슈 5분 완벽정리 [위클리 리뷰]](https://img.hankyung.com/photo/202303/01.32981211.3.png)

-

2

롯데그룹의 모태인 롯데제과가 1967년 설립 이후 56년간 유지해온 사명을 ‘롯데웰푸드’(로고)로 변경한다. 글로벌 기업으로 도약하겠다는 의지를 담았다는 게 회사 측 설명이다.롯데제과는 23일 ...

-

3

다음달 1분기 실적 발표를 앞두고 ‘어닝서프라이즈(깜짝 실적)’를 낼 가능성이 높은 종목에 관심이 쏠리고 있다. 금융시장 불안과 경기 침체 우려 등 불확실성이 커지면서 실적이 탄탄한 종목을 중심...