미즈호와 추진 4년여만에

공동 출자회사 청산 결정

시스템 개발 난항·치열한 경쟁

소프트뱅크와 사업 중복도 부담

亞 인터넷은행 공략 목표 '흔들'

공동 출자회사 청산 결정

시스템 개발 난항·치열한 경쟁

소프트뱅크와 사업 중복도 부담

亞 인터넷은행 공략 목표 '흔들'

라인과 일본 대형은행 미즈호는 라인뱅크 설립 계획을 중단한다고 30일 발표했다. 이를 위해 세운 공동 출자회사도 청산하기로 했다.

라인의 ‘본진’으로 꼽히는 일본에서는 이보다 앞선 2018년부터 사업 추진에 나섰다. 미즈호와 2018년 11월 인터넷전문은행 설립 계획을 밝힌 데 이어 이듬해 5월 라인뱅크 준비회사도 세웠다. 미즈호의 은행업 노하우와 라인의 유저 친화적인 사용자경험(UX)을 결합해 ‘전례 없는 스마트폰 은행’을 만드는 것을 목표로 삼았다. 월간활성화이용자(MAU)가 9400만 명에 이르는 일본의 ‘국민 메신저’ 라인과 결합하면 인터넷은행 시장의 주도권을 잡을 수 있다는 판단이었다.

하지만 서비스 준비가 차일피일 늦어지면서 계획이 틀어졌다. 2020년 서비스 출시를 목표로 했지만, 코로나19 등의 영향으로 서비스 출범 시기를 2022년 말로 미뤘다. 이들은 시스템 개발에 어려움을 겪은 것으로 전해졌다.

두 회사는 보도자료를 통해 “소비자 기대치를 충족하는 안전하고 편리한 서비스를 제공하기 위해선 더 많은 시간과 투자가 필요한 만큼 이를 적절한 시기에 달성할 수 없다는 결론을 내렸다”고 설명했다.

라인뱅크 설립이 지연되는 동안 일본 내 인터넷전문은행을 둘러싼 경쟁은 치열해졌다. 1300만 개 이상 계좌를 보유한 라쿠텐은행을 비롯한 인터넷은행들이 고객 쟁탈전을 벌이고 있다. 사업 중복에 대한 부담도 있었던 것으로 전해졌다.

네이버와 일본 소프트뱅크는 2019년 각각 자회사인 라인과 야후재팬을 통합해 Z홀딩스를 출범했다. 소프트뱅크의 간편 결제 페이페이가 인터넷은행 사업에도 진출한 상태다.

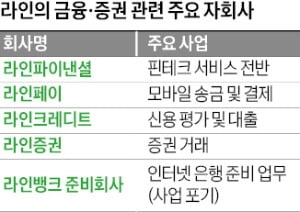

은행 설립은 무산됐지만 이미 제공하는 금융 서비스를 통해 시장을 넓혀간다는 라인의 전략은 바뀌지 않았다. 라인은 미즈호은행 등과 함께 2018년 라인크레딧을 설립해 신용평가, 대출 사업 등을 하고 있다. 스마트폰 대출 서비스인 라인포켓머니의 누적 대출액은 지난 1월 말 기준 1000억엔(약 9800억원)을 넘겼다.

라인 관계자는 “글로벌 시장 확장 전략은 앞으로도 계속 될 것”이라며 “새로운 금융 경험을 제공하기 위한 노력을 이어가겠다”고 했다.

이승우 기자 leeswoo@hankyung.com