稅폭탄 피해 퇴직연금 일시에 받으려면…IRP 새로 만들어야

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

일시에 퇴직금 받게 되면

기존 IRP 계좌 해지해야

다른 적립금도 모두 인출

16.5% 기타소득세 내야

기존 계좌 해지하면 16.5% 과세

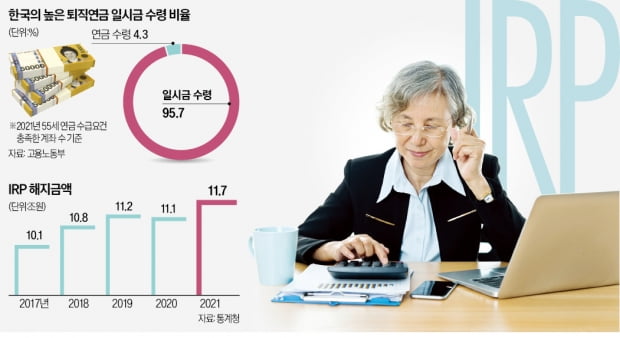

종류가 같은 IRP 계좌인데도 굳이 IRP 계좌를 새로 만들어야 하는 이유는 IRP 계좌로 들어온 퇴직급여를 일시금으로 수령하려면 원칙적으로 IRP 계좌 자체를 해지해야 하기 때문이다. 기존 IRP 계좌로 퇴직급여를 수령하면 퇴직급여만 일시금으로 인출하지 못하고 퇴직 전까지 수십년간 IRP 계좌에 차곡차곡 모아온 돈까지 모두 한꺼번에 인출해야 한다는 의미다.이렇게 기존 IRP 계좌에 적립해온 돈을 만 55세가 되기 전에 해지할 경우엔 크게 두 가지 세제상 불이익이 발생한다. 우선 그동안 IRP 계좌에 돈을 납입하며 받아온 세액공제 혜택을 모두 토해내야 한다. 과세당국은 연간 총급여액이 5500만원 이하인 개인에게 1년에 900만원 한도로 IRP 납입액의 16.5%에 해당하는 세액공제 혜택을 주고 있다. 총급여가 5500만원을 넘더라도 13.2%의 세액공제 혜택이 주어진다.

하지만 IRP 계좌를 해지하면 세액공제 혜택을 받아온 납입액과 납입액 운용 과정에서 불어난 돈에 16.5%의 기타소득세가 부과된다. 연봉 5500만원 이상 직장인은 많게는 수십 년 동안 받아온 세액공제율(13.2%)보다 무거운 세율(16.5%)로 세금을 내야 한다.

기존 IRP 계좌 해지로 인한 두 번째 불이익은 해지하지 않고 55세까지 유지했을 경우 받을 수 있는 세제 혜택이 날아간다는 점이다. IRP 계좌를 55세 이후에 해지할 경우 퇴직급여액에 따라 6.6~49.5%의 퇴직소득세가 발생한다. 하지만 근속연수 등에 따른 공제가 많기 때문에 실효세율은 5%에도 미치지 못하는 경우가 대부분이다. 55세 전에 일시금으로 받을 경우 적용되는 16.5%의 기타소득세율보다 훨씬 낮다. 55세 후에 일시금이 아니라 연금으로 받을 경우엔 납입원금이 소진될 때까지는 퇴직소득세의 30~40%가 할인된 금액이 분할 부과되고, 이후 운용수익이 연금으로 지급될 때는 3.3~5.5%의 연금소득세가 부과된다.

금융사당 1개 계좌만 개설 가능

이처럼 기존 IRP 계좌에 퇴직급여를 받아 일시금으로 인출하면 IRP 계좌 해지로 인한 불이익이 크지만, 신규 IRP 계좌에 퇴직급여를 받으면 해지 시 불이익이 적다. 이때 퇴직급여에 대해서만 퇴직소득세가 부과된다. 기존 IRP 계좌는 55세 이후에 일시금으로 받거나 연금화할 수 있기 때문에 세금 걱정을 덜 수 있다. IRP 계좌는 금융회사별로 한 개씩만 개설할 수 있는 점도 유의해야 한다. 기존 IRP 계좌가 개설된 금융사에선 신규 IRP 계좌를 만들 수 없으므로 다른 금융사에서 퇴직급여를 이체받을 IRP 계좌를 만들어야 한다는 의미다.원칙적으로 IRP 계좌는 중도인출이 불가능해 일시금으로 받으려면 계좌 자체를 해지해야 하지만, 법률에 규정된 특별한 사유가 있을 때는 일부 금액만 중도 인출이 가능하다. 법률에 규정된 사유는 △본인·배우자·부양가족이 6개월 이상 요양이 필요한 질병·부상을 당한 경우 △개인회생·파산 △천재지변 △무주택자의 주택구입·전세보증금 지급 △사회적 재난 등이다.

2021년 기준 퇴직연금 중도 인출 사유의 88.7%를 차지하는 주택구입 및 전세의 경우엔 퇴직급여 인출분에 대해 퇴직소득세가 부과되고, 이 밖에 세액공제 혜택을 받아온 납입금에 대해선 기타소득세(16.5%)가 부과된다.

정의진 기자 justjin@hankyung.com

-

1

장기채에 꽂힌 큰손들…"절세 혜택에 예금보다 수익률 쏠쏠"

최근 들어 시장금리가 ‘정점’을 찍었다는 인식이 퍼지면서 장기채에 투자하는 고액 자산가가 다시 늘고 있다. 표면금리가 낮아 절세 효과가 큰 데다 향후 기준금리가 하락하면 매매차익까지 노릴 수 있...

-

2

채권 투자 수익률에 대한 입소문이 퍼지면서 채권형 상장지수펀드(ETF)에도 자금이 몰리고 있다. 장기채 ETF는 최근 금리 하락으로 채권 가격이 상승하면서 투자 매력이 크게 높아졌다. 지난해 말부터 출시된 만기매칭형...

-

3

車 판매 늘었는데 주가 '후진'…BYD·리오토 매수해 볼까

중국 전기차 회사들의 주가가 판매량 증가에도 지지부진한 모습을 보이고 있다. 100개가 넘는 전기차 업체가 난립하면서 점유율 경쟁이 심화하고 있기 때문이다. 지난해 말 테슬라가 가격을 인하하자 중국 업체들도 가격 경...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)