'나만의 연금 인출전략' 어떻게 세우는 것이 바람직할까

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

노후 지출 구조 파악 우선돼야

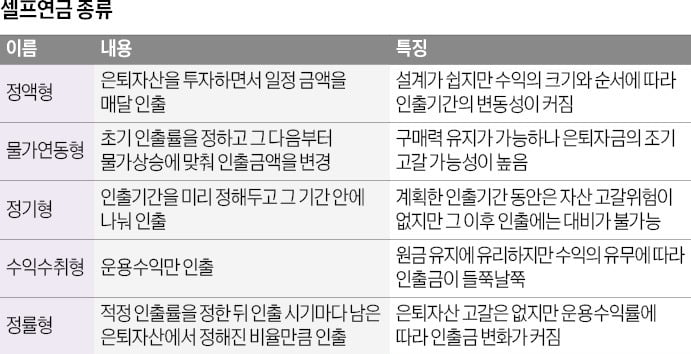

직접 운용하는 셀프연금 5종류

위험관리 감안, 목표수익률 설정

일부 자금은 위험자산 투자 필요

○지출을 먼저 알아야

필수적인 생활비라고 할 수 있는 필수지출은 정기적인 현금흐름 구조인 연금을 통해 대응하도록 한다. 예비자금을 비축해야 하는 임의지출은 안전자산을 위주로 매칭하는 것이 좋다. 예를 들면 주식형 자산보다 채권형 자산으로 운용하는 게 맞다는 뜻이다.

의료비와 같은 비상지출은 보험자산을 활용하는 것이 좋다. 위험의 상당 부분을 스스로 감당하기보다 보험사에 위탁하는 것이 효율적이기 때문이다. 마지막으로 자유지출은 여윳돈으로 하는 것으로, 단기적 손실은 감내할 수 있는 성격이니 위험자산을 적극적으로 활용한 장기운용을 통해 자금을 만드는 게 좋다.

필수지출에 대응하는 연금자산은 국민연금, 주택연금과 같이 자산이 고정되지만 종신 지급되는 것과 퇴직연금 및 개인연금, 펀드, 예금처럼 직접 운용해 적립한 금액 내에서 연금화하는 자산으로 성격을 나눌 수 있다. 이 중 본인 스스로 자금을 운용해 인출에 활용하는 수단을 통칭해 ‘셀프연금’이라고 한다.

○인출전략의 종류는

셀프연금의 방식은 △정액형 △물가연동형 △정기형 △수익수취형 △정률형 등 다섯 가지가 있다.정액형은 은퇴자산을 투자하면서 일정 금액을 매달 인출하는 방식이다. 정액형 인출은 설계가 쉽지만 수익의 크기와 순서에 따라 인출기간의 변동성이 커진다. 다시 말해 수익률순서 위험에 노출되는 인출 방식이라고 할 수 있다.

물가연동형은 초기 인출률을 정하고 그다음부터 물가상승에 맞춰 인출금액을 변경한다. 이는 구매력 유지가 가능한 방식이나 그만큼 은퇴자금의 조기 고갈 가능성도 높아진다는 단점이 있다.

정기형은 인출기간을 미리 정해두고 그 기간 안에 나눠 인출하는 방식이다. 계획한 인출기간엔 자산 고갈위험이 없지만 그 이후 인출에는 대비가 불가능하다. 또한 인출기간을 길게 잡으면 정기적인 소득의 크기가 작아진다.

수익수취형은 운용수익만 인출하는 방식이다. 수익이 없는 인출 첫해를 건너뛰고 인출 2년차 이후부터 운용수익이 있을 때만 인출한다. 이는 원금 유지에 유리하지만 수익의 유무에 따라 인출금이 들쭉날쭉하다는 약점을 갖고 있다. 원금 상속을 고려하거나, 주소득원이 있는 상태에서 보조적 수단으로 사용하기에 용이하다고 할 수 있다.

마지막으로 정률형은 적정 인출률을 정한 뒤 인출 시기마다 남은 은퇴자산에서 정해진 비율만큼 인출해 나가는 방식이다. 정률형 인출에서는 은퇴자산 고갈은 없지만 운용수익률에 따라 인출금 변화가 커서 생활 안정이 힘들 수 있다는 단점이 있다. 셀프연금 인출전략 중 본인의 여건과 맞는 방식을 채용하되, 위험관리를 감안한 목표 수익률을 잘 설정할 필요가 있다. 자산운용 측면에서는 현금흐름 제공에 초점을 둔 자산군 중심으로 구축하되, 자금 일부에 한해 초과수익 추구를 위한 위험자산 투자도 필요하다는 점을 기억하자.

박영호 미래에셋투자와연금센터 이사

-

1

김동률과 '전람회' 활동…서동욱 모건스탠리PE 부대표 별세

'기억의 습작' '취중진담' 등 1990년대 인기곡을 부른 ‘전람회’의 멤버였던 서동욱 모건스탠리프라이빗에쿼티(PE) 부대표가 18일 세상을 떠났다. 향년 50세.&...

-

2

브라질과 캐나다 멕시코 등 세계 각국이 시장금리와 환율 관리에 비상이 걸렸다. 미국 주식과 채권 등 달러화 자산이 블랙홀처럼 해외 자금을 빨아들이는 가운데 재정 악화, 정치적 불안, 통상 악재 등의 이벤트에 국채 금...

-

3

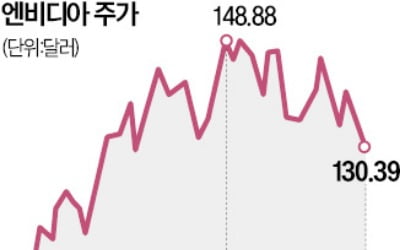

인공지능(AI) 칩 선두주자 엔비디아 주가가 연일 하락하면서 17일(현지시간) 장중 130달러 선 아래로 내려앉았다.엔비디아 주가는 이날 뉴욕증시에서 전날보다 1.22% 내린 130.39달러에 장을 마쳤다. 장 초반...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)