두산밥캣 신고가에도 목표가 高高

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

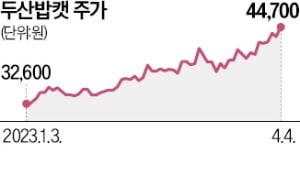

증권사, 5만6714원으로 상향

목표주가도 계속 올라가고 있다. 금융정보업체 에프앤가이드에 따르면 두산밥캣의 평균 목표주가는 5만6714원으로 1개월 전 5만원에 비해 13.43% 상향됐다. 안유동 교보증권 연구원은 “북미 비주택 부문 인프라 수요가 특히 견조할 것으로 예상된다”며 “정부의 전통 인프라부문 투자 예산도 늘어나고 있다”고 설명했다.

오버행 이슈도 해소되고 있다는 분석이다. 두산밥캣은 지난해 11월 두산에너빌리티와의 주가수익스와프(PRS) 계약을 맺었다. 이후 4개 증권사가 보유 중이던 두산밥캣 지분이 시간외 대량 매매로 기관투자가에게 매각됐고, 이 과정에서 수급 악화 우려가 제기됐다. 증권가는 두산밥캣 지분 대량 매각이 지난달 거의 완료됐다고 보고 있다.

성상훈 기자 uphoon@hankyung.com

-

1

중국 리오프닝(경제활동 재개) 수혜 종목으로 구성된 상장지수펀드(ETF)들이 최근 가파른 상승세를 보이고 있다. 그동안 지지부진했던 중국 시장에 대해 투자자의 관심도 높아지고 있다.‘TIGER 화장품&rs...

-

2

美 단기 기준금리 연동 ETF, TSMC 투자하는 ETF 상장

삼성자산운용은 미국 중앙은행(Fed) 단기 기준금리인 SOFR지수 수익률을 추종하는 ‘KODEX 미국달러 SOFR 금리 액티브 ETF(상장지수펀드)’를 4일 상장했다. SOFR지수는 미 국채를 ...

-

3

코스피 상장사 4분기 영업익, 전년 대비 3분의 1 토막…적자전환 73곳

유가증권시장 상장사의 지난해 4분기 영업이익이 전년 동기 대비 3분의 1 토막난 것으로 나타났다. 코스닥시장 상장사의 영업이익도 같은 기간 30% 가까이 줄고, 순손실은 1조원이 넘었다. 지난해 연간 실적이 적자로&...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)