매일유업, 신성장동력 단백질 경쟁서 밀렸다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

2017년 인적 분할 후 최저치

계열사·해외법인도 줄줄이 적자

이 와중에 신성장동력으로 내세우고 있는 단백질 사업도 경쟁에서 밀리고 있어 향후 실적 개선이 더딜 것이란 전망이 나온다.

코스닥 평균 ROE 한참 밑도는 매일유업

5일 금융감독원에 따르면 매일유업의 ROE는 지난해 2.9%로 2021년 15.8%에서 급감했다. 이는 2017년 매일홀딩스(구 매일유업) 유가공사업부문의 인적 분할로 설립된 이후 최저치다. 지난해 필수소비재 상장사 평균 ROE 7.0%의 절반 이하의 성적이다. 심지어 코스닥 상장사 전체 평균 ROE 4.9%에도 한참 밑돈다.ROE는 자기자본 대비 어느 정도 이익을 냈는지 나타내는 수치로, 자본 효율성과 경영 성과를 반영하는 대표적인 수익성 지표다. 주식시장에선 주요 투자 지표로 활용된다.

매일유업의 ROE 악화는 지난해 순이익이 인적분할 후 최저치로 떨어진 데서 기인한다. 지난해 당기 순이익은 144억원으로 전년대비 80.5% 급감했다. 영업이익은 전년비 30.8% 줄었다. 매출의 경우 전년비 8.6% 늘어 외형성장은 했다.

회사측은 수익성 악화 배경과 관련, "대내외 경영환경이 악화됐기 때문"이라고 밝히고 있다. 원·부자재 가격 압박, 환율 급변동 등의 이유라는 설명이다. 하지만 매일유업은 인수합병(M&A), 신사업 등에서도 기대에 미치지 못하는 실적을 거두고 있는 상황이다.

신사업 셀렉스 1위 뺏긴 후 성장 뒤쳐져

특히 김선희 매일유업 부회장이 드라이브를 걸고 있는 단백질 제품 '셀렉스'는 경쟁제품인 일동후디스의 '하이뮨'에 비해 성장세가 낮아 점차 격차가 벌어지고 있는 것으로 나타났다.매일유업 셀렉스의 지난해 매출은 1000억원 수준으로 전년대비 10% 가량 늘어나는 데 그쳤다. 반면 일동후디스 하이뮨은 지난해 1650억원의 매출을 올려 전년비 57.1% 증가했다.

2018년 단백질 시장에 먼저 진입한 매일유업은 일동후디스가 2020년 진출한 다음 해 1등 자리를 뺏긴 이후 좀처럼 따라잡지 못하고 있다. 셀렉스 사업을 하는 매일헬스뉴트리션은 지난해 43억원의 순손실을 나타냈다.

인수합병(M&A)한 계열사와 해외법인의 적자도 매일유업 수익성을 깎아먹고 있는 요인 중 하나다. 지난 2021년 인수한 더베이커스(베이커리 밀도)는 지난해 적자로 돌아섰다. 2021년 당시 11억원의 순이익을 기록했지만, 인수 후 1년 만에 적자 전환했다. 매일유업의 베이징법인과 호주법인도 각각 22억원, 56억원의 순손실로 전년비 적자폭을 키웠다.

증권가에선 지난해 하반기부터 매일유업에 대한 목표주가를 줄줄이 낮추고 있는 상황이다. 하이투자증권, 키움증권, 메리츠증권 등은 각각 목표가를 8만원, 7만원, 8만8000원으로 하향조정했다. 매일유업의 주가는 이날 기준 4만9000원대로 인적분할이후 최저점 수준에서 움직이고 있다.

한편, 매일유업은 최근 정기 주주총회를 통해 김환석 사장을 사내이사로 선임했다. 김 부회장과 각자대표이사 체제로 변경했다. 앞으로 김 부회장은 미래 전략사업과 해외사업 육성 등 장기 과제를 챙기고 신임 김 사장은 기존 사업을 운영하며 기업가치를 높이는 책임을 맡았다.

하수정 기자 agatha77@hankyung.com

-

1

매일유업(대표: 김환석)의 컵커피 NO.1*[footnoteRef:1] 바리스타룰스가 신제품 출시를 기념해 지난 7일부터 3일간 하루필름 연트럴파크점에서 ‘바리스타룰스 오프라인 체험존’ 이벤트를...

-

2

매일유업, 中 스타벅스 뚫었다…6000개점에 대체유 공급

매일유업이 중국 전역의 6000여 개 스타벅스 매장에 대체유(식물성 음료)를 공급한다. 지난해 기준 7조원에 달하는 중국 대체유 시장에 발을 들여놓으면서 새로운 수익원 창출에 나설 계획이다.매일유업은 스타벅스차이나와...

-

3

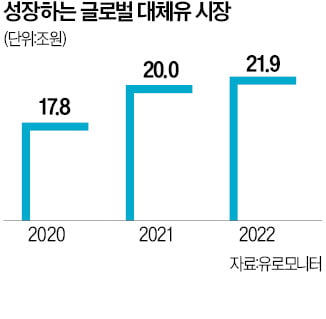

中 스타벅스 뚫은 매일유업…22조원 글로벌 대체유 시장 공략

매일유업이 중국 전역의 6000여개 스타벅스에 대체유(식물성 음료)를 공급을 시작했다. 지난해 기준 7조원에 달하는 중국 대체유 시장에 발을 들여 놓으면서 새로운 수익원 창출에 나서겠다는 계획이다. &nbs...