변동성 심한 달러화…공격 투자자라면 'ELT' 눈여겨볼 만

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

단기 환차익보다 PF 투자 바람직

외화예금 금리 연 4.5~4.7% 수준

종합과세대상자는 달러채권 매력

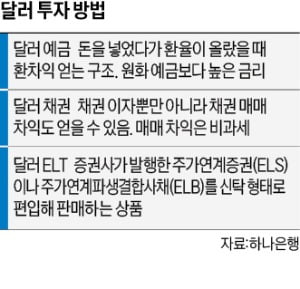

ELS·ELB 신탁형태 편입한 ELT

최고 年10% 수익…원금손실 유의

○달러 예금 가입 전략은

외화 정기예금은 원화 예금보다 금리가 높은 편이다. 현재 시중은행 원화 정기예금 금리는 연 3%대 중반 수준이다. 외화 예금을 중도 해지하면 원금 손실이 없지만, 중도 해지 이율이 적용되기 때문에 자금 계획에 맞춰 가입 기간을 정하는 게 좋다.

은행권 관계자는 “포트폴리오를 구성할 때 예금, 채권, 주식, 부동산 등 자산을 다변화하는 것도 중요하지만 자금의 용도 및 운용 기간도 고려해야 한다”며 “달러는 위기 때마다 빛을 발할 수 있는 안전자산이기 때문에 수익률 방어 차원에서 접근하는 게 좋다”고 했다.

○공격 투자자는 ‘달러 ELT’

전영미 신한PWM패밀리오피스 서울센터 PB팀장은 “이자나 배당 소득이 연간 2000만원을 초과하는 경우 5월에 다른 소득과 합산해 금융소득종합과세 신고를 하게 돼 있다”며 “금융소득종합과세 대상자라면 채권 매매차익 비과세 혜택을 주는 달러 채권이 더욱 매력적일 수밖에 없다”고 말했다.

예를 들어 A은행 달러표시 채권에 투자한다고 가정해보자. 일반 투자자가 잔존 만기 1년5개월짜리 달러 채권을 매수할 때 수익률은 연 4.8%다. 반면 금융소득종합과세 대상자로서 최고세율(49.5%)이 적용되는 투자자라면 이를 감안한 수익률이 연 7.6%까지 올라간다. 본인의 종합소득세 과세 구간에 따라 채권 매매 시나리오별 수익률을 따져보고 투자하는 게 좋다.

ELT가 인기를 끄는 것은 신탁에 편입되는 ELS가 주식에 비해 안정적이면서도 예·적금보다 높은 수익을 기대할 수 있어서다. 실제 다우와 S&P 등 글로벌 지수를 기초자산으로 한 ELS의 경우 연 10%가량의 수익을 지급하기도 한다.

투자 기간이 6개월 정도여서 자금이 한 곳에 오랫동안 묶일 가능성이 높지 않은 것도 장점으로 꼽힌다. ELS 만기는 3년 정도지만 대개 6개월마다 중간 평가해 평가 당시 기초자산 가격이 일정 수준 이하로 하락하지 않으면 조기 상환도 가능하다. 다만 최대 100%까지 원금을 손실할 가능성이 있기 때문에 상품 구조를 꼼꼼하게 살펴보고 가입하는 게 바람직하다.

박상용 기자 yourpencil@hankyung.com

-

1

소득이 없거나 연체 이력이 있다는 등의 이유로 제도권 금융사에서 대출을 받지 못해 불법 사금융을 기웃거리는 취약계층이 적지 않다. 이들을 대상으로 신청 당일 최대 100만원을 빌려주는 소액생계비 대출이 지난달 출시돼...

-

2

글로벌 은행 줄줄이 무너지자 힘받는 비트코인, 이제 사도 되나

비트코인이 글로벌 은행위기를 계기로 갑자기 안전자산이라도 된 걸까. 미국 나스닥100지수와 S&P500지수가 지지부진한 상황에서 비트코인과 이더리움이 상승세를 이어가자 이 같은 주장이 곳곳에서 제기되고 있다. 실리콘...

-

3

비트코인과 이더리움을 제외한 알트코인 투자의 최대 변수는 미국 증권거래위원회(SEC)다. 비트코인은 암호화폐에 부정적인 게리 겐슬러 SEC 위원장조차 증권이 아닌 상품으로 본다고 해석했지만 나머지는 그렇지 않기 때문...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)