한미약품이 올해 1분기에 시장 예상치(컨센서스)를 웃도는 실적을 낼 전망이다. 6일 증권가는 2023년 한미약품의 호실적과 연구개발(R&D)에서의 성과를 기대했다.

하나증권과 키움증권, 하이투자증권은 한미약품에 대한 투자의견 ‘매수’를 유지하고, 목표주가를 각각 36만원 37만원 39만원으로 올렸다.

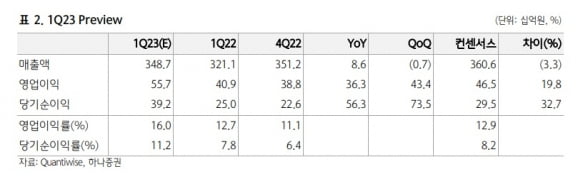

하나증권은 한미약품의 1분기 연결 재무제표 기준 매출과 영업이익을 각각 3487억원과 557억원으로 추정했다. 전년 동기 대비 8.6%와 36.3% 증가한 수치다. 컨센서스는 매출 3606억원과 영업이익 465억원이다. 별도 기준으로는 매출 2481억원, 영업이익 244억원을 낼 것으로 예상했다.

키움증권은 한미약품의 1분기 매출을 3596억원, 영업이익은 525억원으로 추정했다. 주요 제품인 고지혈증 치료제 ‘로수젯’이 전년 동기 대비 14% 성장한 372억원의 매출을 기록하며 높은 성장세를 이어갈 것으로 봤다.

허혜민 키움증권 연구원은 “자회사 북경한미의 매출과 영업이익은 각각 1099억원과 302억원으로, 계절적 성수기를 맞아 전년 동기 대비 16%와 18% 성장한 호실적을 낼 것”이라며 “한미정밀화학은 위탁개발생산(CDMO) 물량 지연으로 1분기에 영업적자를 기록하겠지만, 한미약품과 북경한미의 호실적으로 이를 상쇄할 것”이라고 말했다.

1분기 호실적은 수익성이 높은 로수젯의 매출 증가와 호중구감소증 신약 ‘롤베돈’의 국내외 판매 시작에 따라 원가율이 개선됐기 때문이란 분석이다.

이호철 하이투자증권 연구원은 “롤베돈은 미국 출시 이후 3개월 간 1000만달러 매출을 기록하며 빠르게 시장에 침투하고 있고, 원료의약품 매출과 기술사용료(로열티)로 수익성 개선에 기여할 것”이라며 “로수젯은 지난해 매출 1403억원을 기록했고, 올해도 두자릿수 매출 성장이 기대된다”고 했다.

연간으로도 호실적을 이어갈 것이란 예상이다. 하나증권은 한미약품의 2023년 매출을 작년보다 6.6% 증가한 1조4195억원, 영업이익은 28.9% 늘어난 2037억원으로 예상했다. 박재경 하나증권 연구원은 “한미약품 별도와 북경한미 모두 고르게 성장할 전망”이라고 했다.

R&D 부분도 순항하고 있다고 했다. 상반기 내에 비알코올성 지방간염(NASH)을 대상으로 임상 2b상을 진행 중인 GLP-1과 글루카곤, GIP 삼중작용제(Triple Agonist)의 임상 진행 여부를 확인할 수 있을 예정이다.

듀얼 아고니스트의 2b상 진입에 따른 단계별기술료(마일스톤) 유입도 기대했다. 허 연구원은 “듀얼 아고니스트 2b상 진입으로 마일스톤이 유입된다면 실적 추정치의 추가 상향이 가능하다”고 했다.

이와 함께 사노피로부터 반환받은 GLP-1 계열 당뇨병 치료제 ‘에페글레나타이드’를 비만 적응증으로 다시 기술이전한다면 추가적으로 기업가치가 높아질 것이라고 했다. 허 연구원은 “에페글레나타이드는 기술수출한다면 3상부터 진행이 가능하다”며 “비만 시장에 비교적 단기간 내에 출시할 수 있고 비만 제품군 확장이 가능하다는 점에서 기술도입 수요가 있을 것”이라고 판단했다.

위탁생산(CMO) 부문도 또 다른 성장 동력이 될 것으로 기대됐다. 한미약품의 평택 바이오플랜트는 약 2만3000L 규모의 대장균 발효 배양기를 보유하고 있다. 박 연구원은 “펩타이드 의약품 생산이 가능한 설비로, 아직 구체적인 진전이 이뤄지진 않았지만 큰 계획(로드맵)이 제시됐다는 점은 유의미하다”고 말했다.

이 연구원은 “현재 GLP-1 작용제의 공급부족 이슈와 제조공정 특성을 고려하면 미생물 기반 생산시설을 보유한 한미약품의 CMO 수주가 기대된다”고 했다.