상호금융권이 지난 3년간 햇살론을 절반 가까이 줄이면서 저신용자들이 불법 사채시장으로 내몰리고 있다. 햇살론은 제도권 금융에 접근하기 어려운 저신용자에게 금융권 보증으로 대출을 내주는 서민금융상품이다. 상호금융권이 취급한 햇살론은 저축은행의 10분의 1에 불과한 5000억원대로 쪼그라들었다. 조달금리가 높아 역마진 우려가 큰 저축은행에 비해 상호금융권의 조달금리는 낮은 편이다. 상호금융권이 안전한 담보대출에만 집중하고 저신용자들은 외면하고 있다는 지적이 나온다.

저축은행 10분의 1 수준에 불과

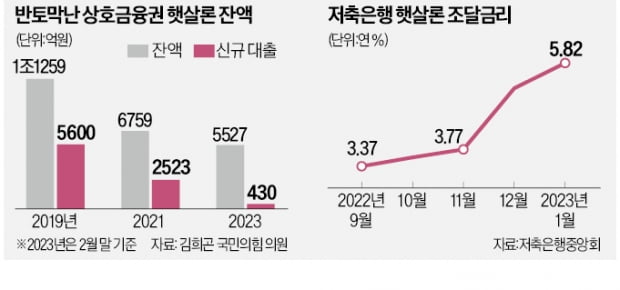

9일 김희곤 국민의힘 의원에 따르면 올해 2월 말 농협·수협·신협의 햇살론 잔액은 5527억원에 그쳤다. 2019년 1조1259억원의 절반에도 못 미친다. 저축은행이 취급한 햇살론(5조원)의 10분의 1에 불과하다. 새마을금고(2000억원)를 합쳐도 햇살론을 가장 많이 내준 신한저축은행 한 곳(7000억원)과 비슷한 수준이다.

신규 취급액도 2019년 5600억원에서 작년 2813억원으로 반토막 났다. 올 들어 두 달간 새로 나간 햇살론도 430억원에 그쳤다. 농협에서 햇살론을 받아 간 차주는 1626명에 불과했다. 수협은 2개월간 내준 햇살론이 4억원, 받아 간 차주는 단 25명이었다. 농협과 수협, 신협을 통틀어도 3147명이었다.

햇살론은 서민들이 생활자금을 마련하기 위해 주로 찾는 급전 창구다. 연소득 3500만원 이하이거나 신용점수가 하위 20%에 해당하면서 연소득이 4500만원 이하인 저소득층에 서민금융진흥원의 보증을 받아 내주는 정책금융상품이다. 서민금융원이 대출액의 90%를 보증하고 저축은행과 상호금융권이 1인당 1500만원(근로자), 2000만원(자영업자) 한도 내에서 만기 3·5년 중에 골라 빌려주는 구조다. 햇살론의 최고금리는 연 11.5%다. 서민금융원의 보증 재원은 은행과 저축은행, 상호금융권 등이 서민금융법 시행령에서 정한 출연율(대출 연이자의 0.03%)에 따라 내놓은 기금을 통해 마련한다.

서민 절박한데…이제야 대책 내놔

서민들의 급전 수요는 절박한 상황이다. 지난달 27일 서민금융원이 최고 연 15.7% 금리로 최대 100만원까지 대출해주는 소액생계비 대출에 신청자가 폭주해 서민금융원 홈페이지가 멈췄을 정도였다. 소액생계비 대출 지원 대상은 신용평점 하위 20% 이하이면서 연소득 3500만원 이하인 사람으로 햇살론과 큰 차이가 없다.

햇살론을 주로 취급하던 저축은행 업권도 햇살론을 사실상 중단한 상태다. 조달금리가 지난 1월 기준 연 5.82%로 1년 만에 두 배 이상으로 치솟다 보니 평균 금리도 2%포인트 이상 급등했다. 대출금리가 연 11%에 근접하면서 상한선에 도달하자 사실상 역마진이 우려된 탓이다. 상호금융권은 햇살론 평균 금리가 연 7~8% 수준이다.

2금융권과 은행에서 자금을 조달하던 대부업계도 조달금리가 급등하고 부실 가능성이 커지자 대출을 중단했다. 이 때문에 불법 사금융으로 내몰린 금융 취약계층의 피해가 상당하다. 지난해 취약층 차주를 대상으로 한 부당 고금리, 불법 추심, 불법 영업 등 불법 사금융에 대한 신고·상담이 12만3233건에 달했다.

햇살론 취급이 적다는 비판이 잇따르자 상호금융권도 햇살론을 비대면화해 접근성을 강화하고 있다. 신협은 올해 초 온라인 햇살론을 신협온뱅크에 출시했다. 이 상품의 금리는 연 11%에 달한다. 수협과 새마을금고는 오는 9월 말까지, 농협은 올해 안에 비대면 햇살론을 내놓겠다는 계획이다.