한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓PRO] "포스코홀딩스, 단기적으로 에코프로 대안 어렵다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

블라인드 인터뷰

“양극재·음극재·리튬 생산에 금속 조달 역량까지”

“철강보다 배터리 관련 종목으로 평가받는 날 올 것”

![[마켓PRO] "포스코홀딩스, 단기적으로 에코프로 대안 어렵다"](https://img.hankyung.com/photo/202304/01.30701855.1.jpg)

상대적으로 덜 오른 POSCO홀딩스가 급등한 에코프로그룹주를 따라가기 두려운 투자자들의 대안이 될 수 있을까. 펀드매니저 A씨는 “2차전지 종목으로 받아들여져 주가에 ‘꿈’이 반영될 가능성이 없지 않지만, 단기적으로 에코프로그룹주의 대안으로 보긴 어렵다”고 평가한다.

유가증권시장에서 시가총액 규모로 10위권이던 POSCO홀딩스가 7.85%, 급등한 지난 10일 A씨는 “포스코그룹은 에코프로그룹보다 더 광범위하게 2차전지 사업을 하고 있다”며 이 같이 말했다.

POSCO홀딩스가 지분 59.72%를 보유 중인 2차전지 소재 자회사 포스코퓨처엠가 에코프로비엠과 마찬가지로 2차전지의 4대 핵심부품 중 하나로, 전기차의 주행거리를 좌우하는 양극재를 만들고 있다. 올해 초 삼성SDI로부터 40조원 규모의 물량 공급을 수주하기도 했다.

A씨는 “포스코퓨처엠의 양극재 제조 기술이 이 분야의 선도업체인 에코프로비엠이나 엘앤에프에 비해 뒤처지지 않는다”며 “양극재뿐만 아니라 음극재도 만들고 있다”고 설명했다. 포스코퓨처엠은 국내 유일의 인조흑연 음극재 생산업체다.

POSCO홀딩스가 본업인 철강사업을 하면서 쌓은 광물 조달 능력도 높게 평가됐다. 리튬과 니켈, 코발트 등 2차전지를 만드는 데 쓰이는 금속 가격은 전기차 보급 확대가 점쳐진 뒤 변동성이 커졌기 때문이다. 특히 양극재에서 가장 큰 비중을 차지하는 금속인 니켈은 스테인리스스틸을 만드는 데도 쓰인다. 철강사인 포스코에는 원래부터 핵심 원재료였다. 여기에 폐배터리 사업도 하고 있다.

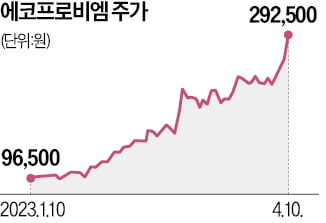

하지만 A씨는 단기적 관점에서 POSCO홀딩스가 이미 급등한 에코프로그룹 상장 계열사들의 대안이 되기는 힘들다고 평가했다. 에코프로비엠과 에코프로의 주가가 급등하면서 2차전지 섹터를 주도하고 있기 때문이다.

그는 “에코프로비엠과 에코프로의 주가 상승세가 언제 꺾일지 모르는 상황”이라며 “두 주도주 종목의 주가가 꺾이게 되면 수급이 POSCO홀딩스로 옮겨가는 게 아니라, 2차전지 섹터가 함께 하락하는 모습이 나타날 것”이라고 전망했다. 이어 “반대로 POSCO홀딩스·포스코퓨처엠이 더 오르면 에코프로그룹주를 비롯한 2차전지 섹터도 함께 상승할 것으로 봐야 한다”고 덧붙였다.

한경우 한경닷컴 기자 case@hankyung.com

-

1

올해 들어 코스닥시장이 주요국 증시를 통틀어 가장 높은 상승률을 기록한 것으로 나타났다. 에코프로비엠 등 코스닥에 상장한 2차전지 관련주가 급등한 결과다.10일 금융정보업체 에프앤가이드에 따르면 코스닥지수는 올해 들...

-

2

이번주부터 미국에서 열리는 미국암연구학회(AACR 2023)를 계기로 제약·바이오업종 주가가 추가로 탄력을 받을 수 있다는 전망이 나왔다. 업체별 연구 성과 및 실적에 따라 주가 차별화가 이뤄질 것으로 ...

-

3

코스닥 수익률 '세계 1위'…에코프로비엠, 카카오 시총 제쳤다

올해 코스닥지수 상승률이 전 세계 증시를 통틀어 가장 높은 것으로 집계됐다. 올해 초 660.32에서 출발한 코스닥은 연초대비 무려 29.56% 오르며 900포인트를 목전에 두고 있다. 같은 기간 25.12% 치솟은...