은행 '이자 장사' 끝나가나…4대지주 순이익 소폭 감소

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

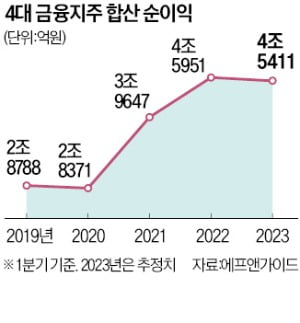

작년 동기 대비 1.18% 줄어

‘리딩뱅크(1등 금융지주)’ 경쟁을 벌이고 있는 KB금융과 신한금융은 지난해보다 순익이 감소한 것으로 추정된다. KB금융의 순익은 지난해 1분기 1조4531억원에서 올해 1분기 1조4053억원으로 3.29%(478억원), 같은 기간 신한금융은 1조4004억원에서 1조3175억원으로 5.92%(829억원) 줄었을 것으로 추산된다. 하나·우리금융은 작년 1분기 일회성 비용에 따른 기저 효과 등으로 올 1분기 순익이 전년보다 소폭 늘어난 9024억원과 8392억원으로 추정된다.

금융지주 순이익의 60% 이상을 차지하는 은행의 핵심 수익성 지표인 순이자마진(NIM)도 하락세로 돌아섰다. 4대 은행의 올 1분기 NIM은 평균 1.65% 수준으로, 작년 4분기(1.72%)보다 0.07%포인트 떨어진 것으로 증권업계에선 보고 있다. 금융당국의 압박으로 은행권이 가계대출 금리 인하와 고금리 2금융권 대환대출 지원 등 수천억원 규모의 ‘상생 금융’ 지원안을 쏟아내면서 NIM을 끌어내렸다는 분석이다.

연체율 상승에 따른 추가 충당금 적립도 부담이다. 4대 은행의 신규 연체율 평균은 지난해 1월 0.04%에서 올해 1월엔 0.08%까지 상승했다. 앞으로 코로나19 피해 소상공인·자영업자에 대한 대출 만기 연장과 이자 상환 유예 등에 가려진 부실이 드러날 가능성도 배제할 수 없다.

김보형 기자 kph21c@hankyung.com

-

1

인비·인지 이어 이예원까지…'상식 깬' KB금융의 베팅 또 통했다

기업들은 후원할 선수를 고를 때 스타성이나 성적 등을 우선으로 본다. 주목도가 높고 TV에 자주 노출되는 선수를 잡는 게 기업 입장에선 효과가 확실하고 안전하다.그랬을 때 KB금융그룹의 행보는 일반적이지 않다고 볼 ...

-

2

KB국민은행, 신용보증재단중앙회와 KB소호컨설팅 연계 금융지원 업무협약 체결

KB국민은행(은행장 이재근)은 최근 복합위기 상황으로 어려움을 겪고 있는 자영업자의 위기극복을 지원하기 위해 신용보증재단중앙회와 KB소호컨설팅 연계 금융지원 업무협약을 체결했다고 밝혔다.이번 업무협약을 통해 KB국민...

-

3

KB국민은행, BGF리테일과「금융- CVS」신 시너지 확대를 위한 업무 협약 체결

KB국민은행(은행장 이재근)은 지난 6일 BGF리테일(대표이사 이건준)과 플랫폼·서비스 결합 기반 금융-CVS(Convenience Store)의 새로운 시너지 확대를 위한 업무협약을 체결했다고 밝혔다.이날 서울시 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)