“셀트리온, 1분기 실적 기대치 부합 예상…영업이익률 개선”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

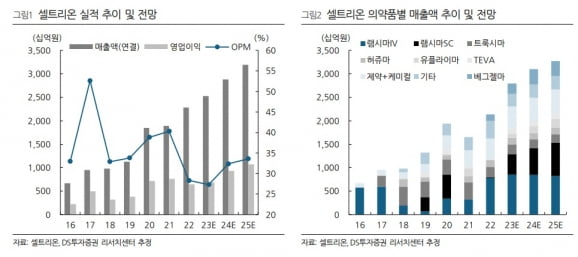

셀트리온의 1분기 연결 재무제표 기준 매출과 영업이익은 각각 6036억원과 1924억원으로 추정했다. 전년 동기 대비 9.6%와 35.2% 증가한 수치다. 컨센서스인 매출 6037억원, 영업이익 1932억원에 부합할 것이란 예상이다.

수익성이 높은 램시마SC의 공급 증가로 30%대의 영업이익률을 회복할 것으로 봤다. 김민정 연구원은 “지난달 29일 공시에 따르면 셀트리온헬스케어에 역대 최대규모인 4064억원의 바이오시밀러(바이오의약품 복제약) 공급이 이뤄졌는데, 램시마SC가 유의미한 비중을 차지하고 있는 것으로 파악된다”며 “이에 따라 작년 1분기와 직전 분기 영업이익률인 25.8%과 19.7%보다 개선된 31.9%를 기록할 것”이라고 예상했다.

김 연구원은 “합병에 필요한 준비는 완료된 상태로, 합병은 하반기 이후 금융 시장의 안정화가 이뤄졌을 때 추진할 계획”이라며 “합병 발표 시점으로부터 실제 합병까지는 약 4개월의 시간이 소요될 것”이라고 전망했다.

인수합병(M&A)은 별개로 진행할 예정이라고 했다. 김 연구원은 “셀트리온은 신약 개발사로 거듭나기 위해 플랫폼 기업 M&A에 집중할 계획으로, 박스터의 바이오파마솔루션 사업부 인수는 후순위로 고려될 것”이라며 “M&A 대금은 현재 보유한 현금 및 자사주, 서정진 회장의 사재, 해외 자본 등으로 조달할 예정”이라고 설명했다.

-

1

답답한 바이오 주가, 대체 언제쯤 오를까 [이해진의 글로벌바이오]

2020년 12월 이후 내림세를 탄 코스닥 제약지수는 금융당국의 기준금리 인하 6개월 전인 2021년 9월부터 본격적으로 하락하기 시작했습니다. 2022년 6월 저점을 찍은 후 부진한 흐름을 지루하게 이어가고 있습니...

![답답한 바이오 주가, 대체 언제쯤 오를까 [이해진의 글로벌바이오]](https://img.hankyung.com/photo/202304/99.32665313.3.jpg)

-

2

웰스파고 "S&P500, 3,700포인트까지 10% 조정 전망"

웰스 파고는 S&P500 지수가 4200에 도달한 만큼 “5월 이전에 주식을 매도하라”고 주장했다. 그에 따르면 향후 3~6개월 사이 10% 가량, 즉 S&P500이 3,700포인트까지 조정될 ...

-

3

미국 은행들이 대출 침체와 마진 압박으로 이번 분기 실적에 먹구름이 드리워지고 있다고 JP모건의 은행업 분석가들이 전망했다. 11일(현지시간) 마켓워치에 따르면, JP모건은 이번 주말부터 실적을 발표하는 미...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)